Öneri: AL

ABD-İran anlaşması ve para politikası mesajları haziran ayında piyasalara yön vermiştir…

Haziran ayında küresel piyasaların ana gündem maddelerini Orta Doğu kaynaklı jeopolitik gelişmeler, enerji fiyatlarındaki oynaklık ve büyük merkez bankalarının para politikası adımları oluşturmuştur. ABD –İran hattında ayın ilk yarısında devam eden gerilim ve Hürmüz Boğazı’na ilişkin arz endişeleri petrol fiyatları üzerinde yukarı yönlü baskıyı sürdürürken, enerji fiyatlarındaki oynaklık küresel enflasyon görünümü ve para politikası beklentileri açısından yakından takip edilmiştir.

Ayın en önemli gelişmesi, ABD Başkanı Trump’ın 14 Haziran tarihinde İran ile savaşı sona erdirmeyi ve Hürmüz Boğazı’nda ticari geçişlerin yeniden normalleşmesini amaçlayan bir anlaşmaya varıldığını duyurması olmuştur. Anlaşma; çatışmaların durdurulması, deniz trafiğinin yeniden açılması ve nihai çözüm için müzakere sürecinin başlatılması çerçevesinde değerlendirilmiştir. Ancak, nükleer program, yaptırımların kalıcı şekilde kaldırılması ve bölgesel vekil güçlere ilişkin başlıkların sonraki görüşmelere bırakılması, anlaşmanın kalıcı normalleşmeden ziyade kırılgan bir ateşkes zemini sunduğuna işaret etmiştir. Nitekim 14 Haziran sonrasında nükleer denetimler ve Hürmüz geçiş koşulları konusunda görüş ayrılıklarının sürmesi, jeopolitik risklerin tamamen ortadan kalkmadığını göstermiştir. Ayın son bölümünde Körfez çevresinde kısa süreli karşılıklı saldırıların yaşanması ve ardından Doha’da yeni görüşmelerin gündeme gelmesi de sürecin kırılganlığını teyit etmiştir.

Petrol fiyatlarında haziran boyunca ABD -İran hattındaki haber akışına paralel olarak yüksek oynaklık izlenmiştir. Ayın ilk yarısında çatışma riski ve Hürmüz kaynaklı arz endişeleriyle yüksek seviyelerde kalmayı sürdüren petrol fiyatları, anlaşma haberleri ve diplomatik temasların güç kazanmasıyla ayın ikinci yarısında belirgin biçimde geri çekilmiştir. Brent petrol fiyatının ay sonuna doğru 72 –74 dolar bandına gerilemesi piyasalarda kısa vadeli rahatlama sağlarken, Hürmüz geçiş koşulları ve nükleer denetimlere ilişkin belirsizlikler, enerji fiyatları kaynaklı enflasyon risklerini gündemde tutmuştur.

Küresel para politikası tarafında Fed’in Powell sonrasında göreve gelen yeni Başkan Kevin Warsh yönetimindeki ilk toplantısı öne çıkmıştır. Fed, 16 –17 Haziran tarihlerindeki toplantıda politika faizini % 3,50 – % 3 ,75 aralığında sabit bırakmıştır. Kararın oy birliğiyle alınması, mevcut faiz seviyesine ilişkin Komite içinde kısa vadede geniş bir mutabakat bulunduğunu göstermiştir. Ancak, toplantının asıl önemi, Warsh’ın iletişim dili ve yeni Fed yaklaşımına ilişkin verdiği mesajlar olmuştur. Warsh , enflasyonun hedefin üzerinde seyrettiğini ve fiyat istikrarı sağlanmadan erken gevşeme sinyali verilmesinin uygun olmayacağını vurgulamıştır. Ayrıca, Fed’in daha az ileri yönlendirme yapan ve gelen verilere daha hızlı tepki veren bir çerçeveye geçebileceğine işaret etmiştir.

Avrupa tarafında enerji fiyatlarının enflasyon görünümü üzerindeki etkileri ve büyüme görünümüne ilişkin aşağı yönlü riskler öne çıkmıştır. ECB’nin haziran toplantısında Eylül 2023’ten bu yana ilk kez faiz artırımına gitmesi, enflasyonla mücadelede temkinli duruşun korunduğunu göstermiştir. Buna karşılık petrol fiyatlarında ayın ikinci yarısında görülen geri çekilme, ECB’nin temmuz toplantısında daha veri odaklı hareket edebileceği beklentilerini desteklemiştir. Asya tarafında Çin’de teşvik beklentileri gündemde kalırken, BoJ politika faizini beklentilere paralel olarak %1,00 seviyesine yükselterek son 30 yılın zirvesine çıkarmıştır.

Yurt içinde ise haziran ayında TCMB’nin faiz kararı, mayıs ayı enflasyon verileri, rezerv görünümü ve iç siyasi gelişmelere ilişkin haber akışı piyasaların odağında yer almıştır. Mayıs ayında TÜFE aylık bazda % 1,71, yıllık bazda ise %32 ,61 artış kaydederek piyasa beklentisinin hafif üzerinde gerçekleşmiştir. Buna karşın aylık enflasyonda nisan ayına göre belirgin yavaşlama izlenmesi, dezenflasyon sürecine ilişkin görünümü kısmen desteklemiştir. Yıllık enflasyonun yüksek seyrini koruması ise TCMB’nin temkinli duruşunu sürdürmesine neden olmuştur.

TCMB, 11 Haziran tarihli Para Politikası Kurulu toplantısında politika faizini %37 seviyesinde sabit bırakmıştır. Karar metninde enflasyonun ana eğiliminin mayıs ayında bir miktar gerilediği belirtilirken, jeopolitik gelişmelerin enerji fiyatları kanalıyla enflasyon görünümü üzerinde risk oluşturmaya devam ettiği vurgulanmıştır. TCMB, enflasyon beklentileri ve fiyatlama davranışlarında kalıcı iyileşme sağlanana kadar sıkı duruşun sürdürüleceği mesajını korumuştur.

TCMB’nin temmuz ayı toplantısında sıkı duruşunu sürdürmesi bekleniyor…

Temmuz ayında küresel piyasaların odağında ABD–İran anlaşmasının uygulanma süreci, Hürmüz Boğazı’ndan enerji akışının normalleşip normalleşmeyeceği, petrol fiyatlarının seyri ve merkez bankalarının para politikası adımları yer alacaktır. ABD’de açıklanacak enflasyon, istihdam ve büyüme verileri ile 28–29 Temmuz tarihlerindeki Fed toplantısı küresel risk iştahı açısından belirleyici olacaktır. Warsh yönetimindeki Fed’in daha az ileri yönlendirme ve daha veri odaklı politika mesajları dikkate alındığında, temmuz ayında açıklanacak verilerin faiz patikasına ilişkin beklentiler üzerindeki etkisi artabilir. Avrupa’da 23 Temmuz’daki ECB toplantısı, Çin’de ekonomik aktivite göstergeleri ve Japonya’da BoJ’un normalleşme sürecine ilişkin mesajları takip edilecektir. Yurt içinde ise temmuz ayının ilk haftasında açıklanacak haziran ayı enflasyon verisi ve 23 Temmuz tarihindeki TCMB Para Politikası Kurulu toplantısı piyasaların ana gündem maddeleri arasında yer alacaktır. Enflasyonun ana eğilimi, enerji fiyatlarındaki geri çekilmenin maliyetler üzerindeki etkisi, iç talep görünümü, rezerv dinamikleri ve likidite koşulları para politikası beklentileri açısından belirleyici olacaktır. Diğer yandan, 7 Temmuz’da Ankara’da başlaması beklenen ve ABD Başkanı Trump’ın katılacağı NATO toplantılarına yönelik beklentiler ile 17 Temmuz’da Fitch’in ve 24 Temmuz’da Moody’s’in Türkiye kredi notu gözden geçirmeleri piyasa üzerinde etkili olacaktır. TCMB’nin haziran ayında politika faizini %37 seviyesinde sabit tutması, faiz indirimi beklentilerini temmuz ve sonrasına ötelemiştir. Yıllık enflasyonun yüksek seyri, jeopolitik riskler ve iç siyasi belirsizlikler nedeniyle TCMB’nin temmuz toplantısında da temkinli duruşunu koruması beklenmektedir. Buna karşın petrol fiyatlarındaki geri çekilme, iç talepteki yavaşlama ve haziran enflasyonunda olası olumlu gerçekleşme, yılın ikinci yarısında faiz indirim beklentilerini destekleyebilir.

BIST-100 Endeksi haziran ayında jeopolitik gelişmeler, merkez bankalarının yönlendirmeleri ve yurt içi haber akışına bağlı olarak dalgalı bir görünüm sergilemiştir. Ay ortasında ABD–İran anlaşması, petrol fiyatlarındaki geri çekilme ve küresel risk iştahındaki toparlanma alımları desteklerken; ay sonunda ABD–İran arasındaki anlaşmanın uygulanmasına ilişkin belirsizlikler ve MSCI tarafından Türkiye’ye yapılan şeffaflık uyarısı ile artan kar satışları kazançları sınırlamıştır.

BIST-100 Endeksi 19 Haziran tarihinde 14.876,07 puan seviyesini test etmiştir. Ancak, jeopolitik risklerin yükselmesinin yanı sıra TCMB’nin faiz indirimlerinde aceleci olmayacağı beklentilerinin artması ve MSCI’ın Türkiye’ye yönelik eleştirilerinin etkisi ile hızlanan satışlar sonucunda kazançlarının bir kısmını geri veren BIST 100 Endeksi, Haziran ayını %3,36 artışla 14.121,83 puandan tamamlamıştır. Ay genelinde sektörel ayrışmalar öne çıkmış, Sınai Endeksi %2,10 gerilerken Banka Endeksi %15,92 artışla pozitif ayrışmıştır.

Petrol fiyatlarındaki geri çekilme, TCMB’nin sıkı duruşu ve yılın ikinci yarısında faiz indirim sürecinin yeniden başlayabileceğine yönelik beklentiler çerçevesinde, BIST-100 Endeksi’nin temmuz ayında dalgalı ancak yukarı yönlü tepki potansiyelini koruyan bir görünüm sergilemesini bekliyoruz. Orta Doğu’da ateşkesin kalıcı hale gelmesi, Hürmüz üzerinden enerji akışının normalleşmesi ve haziran enflasyonunun dezenflasyonu desteklemesi halinde, orta ve uzun vadeli görünüm açısından kademeli alım yönündeki görüşümüzü koruyoruz. Bu beklentilerin ışığında; BIST-100 Endeksi için 12 aylık 16.500 puan olan hedefimizi ve hedef değerimizin cari endekse göre %17 getiri potansiyeli taşıması nedeniyle AL önerimizi sürdürüyoruz. MSCI Turkey Endeksi 2026T 10.79x ve 1.16x F/K ve PD/DD oranları ile EM MSCI endeksine göre 40% ve 54% iskontolu işlem görmektedir.

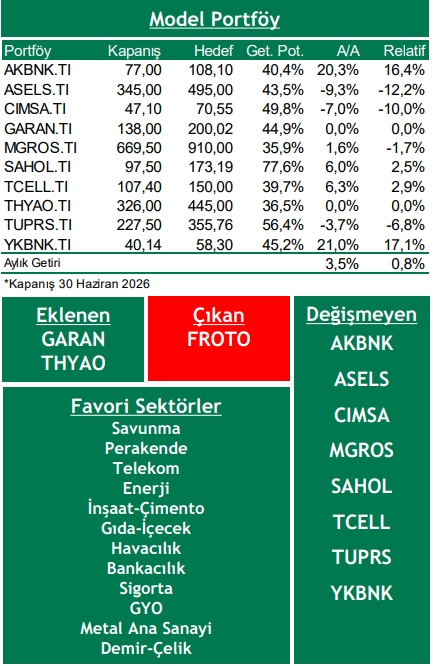

Bu ay model portföyümüze GARAN ve THYAO’yu ekliyor, FROTO’yu çıkartıyoruz.

Piyasa Riskleri

➢ Başta Orta Doğu olmak üzere kriz bölgelerindeki çatışmaların bölgesel yayılım riskinin yeniden artması,

➢ Jeopolitik risklerin enerji fiyatları üzerinden küresel enflasyonu olumsuz etkilemesi,

➢ Fed, ECB ve BoJ başta olmak üzere büyük merkez bankalarının beklenenden daha sıkı para politikası sinyalleri vermesi,

➢ TCMB’nin enflasyon beklentilerinde bozulma görülmesi halinde sıkı duruşunu artırma riski,

➢ İç siyasi gelişmelere ilişkin haber akışının TL varlıklarda oynaklığı artırması,

➢ Türkiye’nin MSCI Gelişen Piyasalar Endeksi kapsamından çıkarılması.

Model Portföy Önerileri

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni