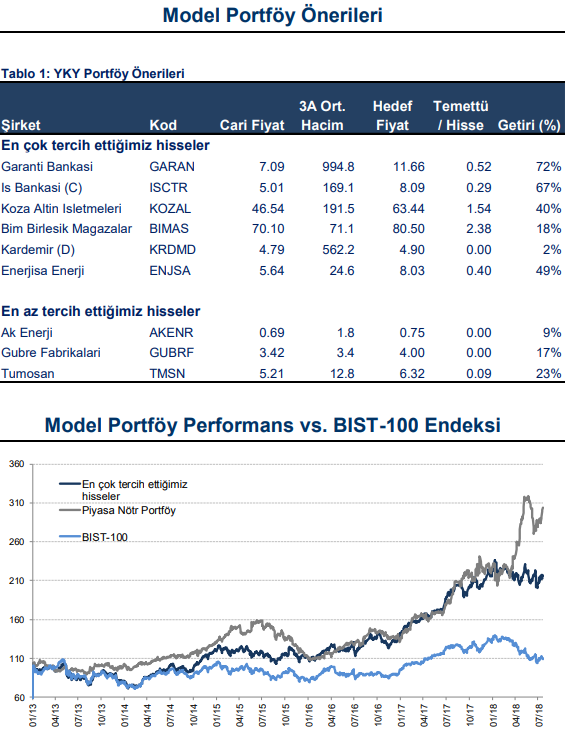

Yapı Kredi Yatırım Model Portföyünü Güncelledi

Enerjisa ve BİM’i en çok tercih ettiğimiz hisseler arasına alırken güçlü performans sonrası Türk Hava Yolları’nı model porföyümüzden çıkartıyoruz.

Enerjisa (ENJSA TI, 5.64 TL) AL, Hedef Fiyat: 8.03TL, Temettü / Hisse:0.40TL

Enerjisa’yı en çok tercih ettiğimiz hisseler arasına ekliyoruz: Enerjisa hisseleri son üç ay içerisinde BIST-100’un 14%, BIST-Endüstri Endeksinin 19% altında getiri getirmiş ve halka arz fiyatının altında işlem görmektedir. Mevcut hisse fiyatının 1) yakında açıklanması beklenen olası bir rekabet kurulu cezasını (modelimizdeki varsayımımız TRY150m), ve 2) artan finansman maliyetinin operasyonlarına etkisini fazlasıyla yansıttığını düşünüyoruz. Enerjisa; 7.8x 2019 F/K ve 4.0x düzeltilmiş operasyonel karlılık/VAFÖK çarpanlarında işlem görmektedir. Şirketin 13 Ağustos’ta açıklanması beklenen 2Ç18 sonuçlarının; 2018 operasyonel beklentilerini teyit edeceğini düşünmekteyiz. Enerjisa’nın defansif iş modelinin, enflasyona karşı dirençli gelir yapısının ve finansal performansının yabancı para birimlerinden etkilenmiyor olmasının şirketin temel ayrıştırıcı özellikleri olduğunu düşünüyoruz.

Enerjisa hakkındaki uzun vadeli olumlu temel görüşümüzün ana sebepleri; 1) Destekleyici regülasyon altyapısı ile elektrik dağıtım operasyonları için 2021e kadar 13.6% reel getiri elementi, 2) Şirketin elektrik dağıtım operasyonları gelirlerinin yüksek ölçüde enflasyona karşı dirençli olması, 3) Kuvvetli pazar pozisyonun getirdiği operasyonel sinerjiler ve satın alma gücü, 4) Şirketin regüle edilen varlık tabanındaki kuvvetli büyümenin; 2017 ve 2020 arasında şirketin düzeltilmiş operasyonel karlılığı ve net karlılığında yıllık bazda 20% civarında büyüme beklentimiz, 5) Kuvvetli sermayedar yapısı ile uygun maliyetli finansmana erişim imkanı, 6) Şirketin borçluluğunun ağırlıklı olarak TRY olmasından dolayı, döviz kurundaki hareketlerden büyük ölçüde etkilenmemesi, ve 7) Makul temettü verimi (uzun vadede ortalama 8.0%’e denk gelen temettü verimi) olarak sıralanabilir.

BIM (BIMAS TI, 70.10 TL) AL, Hedef Fiyat: 80.50TL, Temettü / Hisse:2.38TL

Model Portföyümüzden, Türk Hava Yolları’nı çıkarıp BİM’i ekliyoruz. Bim’in mevcut makro ekonomik görünümde defansif iş modeli, öngörülebilir gelir yapısı ve marj genişlemesi ile ön plana çıkabileceğini düşünüyoruz. Şirketin, dirençli yapısıyla bilinen Türk gıda perakende sektöründeki güçlü konumunun, ve büyüyen satış ağının, gerek tedarikçi gerekse müşteri nezdinde sağladığı görece avantajları ciro büyümesi ve marjların muhafazası aşamasında kullanmasının arkasında yatan en önemli neden olmaya devam edeceğini düşünüyoruz.

Model Portföyümüze eklediğimiz günden bu yana endekse nazaran 15% daha iyi performans sergileyen Türk Hava Yolları’nı model portföyümüzden çıkarıyoruz. Şirketin kısa vadeli görünümünü beğenmeye ve TL’nin zayıflığının marjlar üzerindeki baskıyı hafifletmeye devam edeceğini düşünüyoruz. Ancak, halihazırda %11 artış potansiyelini içeren 19.5TL hedef fiyatımızda değişikliğe gitmek için başta üçüncü havalimanına taşınma maliyetleri olmak üzere, 2019’a dair belirsizlikler hakkında daha fazla bilgiye ihtiyaç duyuyoruz.

Rapor için tıklayın.

Önemli Uyarı:HisseOnerileri.Com, özel izni olmadan hiç bir kurumun araştırma raporunu kendi sunucularında barındırmamaktadır. Sadece kurumların ilgili sayfasına yönlendirmektedir. Dolayısıyla çalışmayan linklerden ve yönlendirilen sayfalardaki içerikten ilgili kurum sorumludur.