Piyasalara Bakış

Güne tepki alımlarıyla başlayan BIST100 endeksi gün içinde yükselişine devam etti ve günü %1.56 artışla 2,408 seviyesinden kapattı. İşlem hacmi 29.9 milyar TL olarak gerçekleşti, BIST100 endeksine dahil olan 81 hisse değer kazandı, 16 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 17.24 seviyesinden işlem görürken, yurtdışı vadeli endekslerde ise pozitif seyir izleniyor.

Küresel piyasalarda başta Euro olmak üzere gelişmiş ülke para birimlerinin ve emtia fiyatlarının ABD dolarına karşı sert değer kayıplarını takip ediyoruz. Euro/Dolar paritesi son 20 yılın en düşük seviyesi olan 1.0162 seviyesine kadar gerilerken, USDJPY 136 seviyesini test ediyor. Emtia cephesinde ise petrol, bakır ve bazı tarımsal emtia fiyatlarında haftalık bazda %10’u aşan satışlar görüldü. Buğday, Nikel, Brent petrol gibi emtai fiyatları Şubat ayında savaş sırasında görülen kazançların tamamını geri verirken, tahvil faizlerindeki düşük seyir riskten kaçış fiyatlamasını bariz şekilde ortaya koyuyor. Piyasalarda resesyon endişesi fiyatlanmaya başladı fakat merkez bankaları enflasyonu kontrol altına almak adına faiz artırımlarına devam etme noktasında kararlı görünüyor. Dün yayınlanan FED toplantı tutanaklarında, üyelerin bir süre daha faiz artırımlarının devam etmesi gerektiği düşünceleri bir kez daha görüldü, 50 yada 75 baz puan artırım noktasında enflasyona bağlı olarak daha kısıtlayıcı olunabileceği anlaşıldı. Öte yandan Bloomberg terminaline göre; ABD’nin 2023’te resesyona girme ihtimali %38 olarak hesaplanırken, yılın ilk yarısında faiz indirimi fiyatlanıyor. Resesyonu tahmin etmekte geçmiş dönem karnesi yüksek olan öncü göstergelerde ise mevcut veriler resesyon ihtimalinin yükseldiğini net şekilde ortaya koyuyor. Bu aşamada FED’in Temmuz ayı toplantısındaki kararı ve açıklamaları önemli olacak. Diğer taraftan Avrupa’da Rusya’dan enerji ithalatı konusundaki riskler daha derin bir resesyon olasılığına işaret ediyor. Son olarak Kuzey Akım 1 doğal gaz boru hattındaki bakım çalışmaları nedeniyle Almanya’ya doğal gaz tedarikinde kesintiler olabileceği haberleri paritedeki satışı derinleştirmişti, zira bu kesinti kalıcı olursa mevcut doğalgaz rezervi kış öncesinde 2-3 aylık bir rezerve işaret ediyor. Hisse tarafında ise dalgalı seyirle dip oluşumu sürüyor, FED’in Temmuz toplantısına bağlı olarak, Eylül ayına kadar oluşabilecek rahatlama hareketi beklentimizi koruyoruz. Bugün ECB toplantı tutanakları ve ABD özel sektör istihdam verisi takip edilecek.

BIST100 endeksinin güne pozitif seyirle başlamasını bekliyoruz. Kurban Bayramı öncesinde risk algısındaki zayıflama ile gerileyen endekste dünkü tepki alımları sonrasında dip formasyonu oluşuyor. Bu aşamada 2,420-2,470 ve 2,500 direnç seviyeleri iken 2,380-2,350 destek bölgesi olarak korunuyor. Daha önce de belirttiğimiz gibi bir süre 2,350-2,380 destek bölgesinin korunmasını bekliyoruz, bu aşamada bu bölgeye doğru gerilemeleri orta vadede alım fırsatı olarak görüyoruz.

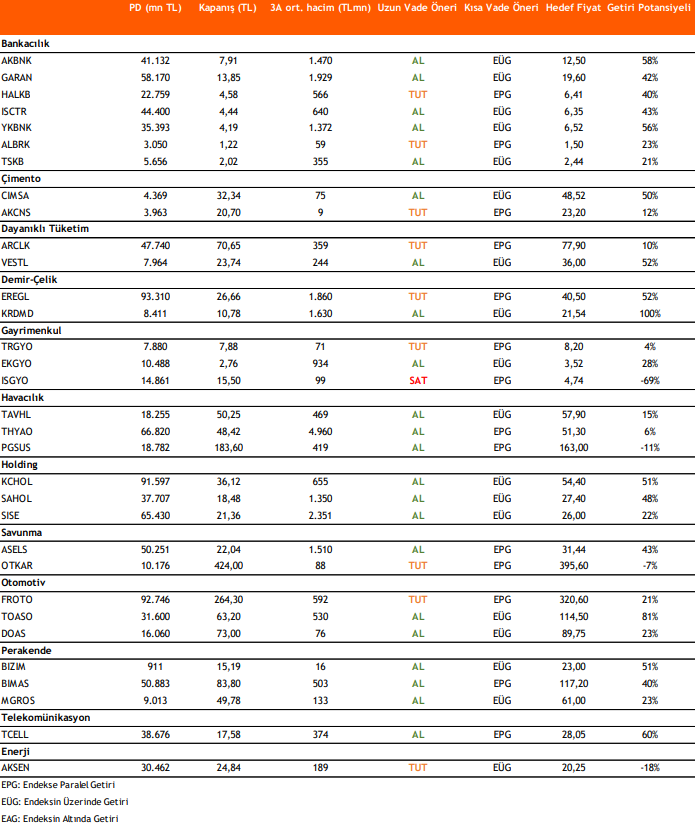

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni