Piyasalara Bakış

Güne yatay seyirle başlayan BIST100 endeksi günü %0.35 artışla 2,434 seviyesinden tamamladı. Bayram tatili nedeniyle yarım gün işlem gören endekste hacim 8.7 milyar TL seviyesinde gerçekleşirken, endekse dahil olan 55 hisse değer kazandı, 37 hisse ise değer kaybetti. Dolar/TL kuru bu sabah saatlerinde 17.34 seviyesinden işlem görürken, 5 yıllık CDS primi 877 seviyesinde seyrediyor. Yurt dışı vadeli endekslerde ise hafif pozitif bir seyir izleniyor.

Bugün açıklanacak ABD enflasyon verileri öncesi, yurt dışı piyasalar haftaya negatif seyirle başladı. ABD’de pazartesi günü teknoloji şirketlerinde görülen satışlar piyasanın geneline negatif yansırken, hem ABD hem Avrupa endeksleri Pazartesi gününü satıcılı seyirle tamamladı. ABD endekslerinde negatif seyir dün de devam ederken, Avrupa endeksleri ise Salı gününü pozitif tarafta kapattı. Küresel piyasalarda bir süredir resesyon endişeleri fiyatlanırken, bu hafta ABD’de bilanço sezonunun da başlıyor olması, piyasalarda oynaklığın artacağı bir döneme girebileceğimize işaret ediyor. Cuma günü ABD’de takip edilen tarım dışı istihdam verisi 372 bin (beklenti: 250 bin) seviyesinde açıklanırken, verinin ardından dolar endeksinde yukarı hareket devam etti. Beyaz Saray’dan gelen, haziran ayı enflasyonunun yüksek geleceğine dair açıklamalar da dolar endeksinde yukarı hareketi destekledi. Bu gelişmelerin ardından Euro/Dolar paritesinde 1,00 seviyesi test edildi. Bugün gelecek veriyle ABD’de yıllık enflasyonun %9 seviyesine yaklaşması bekleniyor. Dolar endeksindeki yükseliş ABD firmalarında karlılık için risk teşkil ederken, şirketlerin beklentilerinde negatif yönde revizyon yapma ihtimali, hali hazırda resesyon endişelerini fiyatlayan piyasalarda baskı yaratan bir diğer faktör olarak öne çıkıyor. Resesyon endişeleri ve dolar endeksinin güçlenmesi ile birlikte emtia tarafında da aşağı yönlü hareketler sürüyor. Ons altında 1,720 seviyeleri test edilirken, Brent Petrol Çin’de vaka sayılarında görülen artışın da etkisiyle 100 doların altına geriledi. Cuma günü Çin’de açıklanacak 2.çeyrek büyüme verisi petrol fiyatlarındaki seyir için önemli olacak. İçeride ise Cuma günü Fitch’in Türkiye için yayımladığı kredi değerlendirme raporu takip edildi. Fitch, Türkiye’nin kredi notunu B+’dan B’ye indirirken, görünümünü “negatif” olarak teyit etti.

BIST100 endeksinin güne pozitif seyirle başlamasını bekliyoruz. Kurban Bayramı öncesinde risk algısındaki zayıflama ile gerileyen endekste, son 3 işlem gününde gelen tepki alımları sonrasında dip formasyonu oluşuyor. Bu aşamada 2,475 ve 2,500 direnç seviyeleri iken 2,420-2,400-2,380 destek seviyeleri olarak izlenebilir. 2,500 seviyesini olası bir yukarı trend başlangıcı için kritik direnç bölgesi olarak takip ediyoruz. Petrol fiyatlarının gerilemesi ile yurt dışı havacılık şirketlerinde dün %10’a varan primli kapanışlar takip edildi. Bu fiyatlamanın bugün içerideki havacılık hisselerine de pozitif yansımasını bekliyoruz.

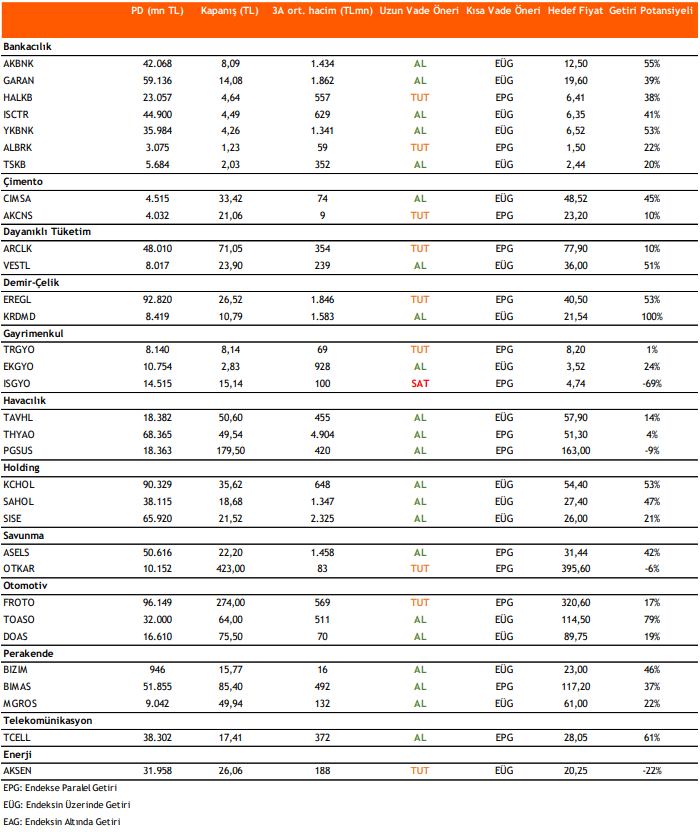

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni