Jeopolitik riskler ve merkez bankalarının yönlendirmeleri mayıs ayında piyasalara yön vermiştir…

Öneri: AL

Mayıs ayında Orta Doğu kaynaklı jeopolitik gelişmeler küresel piyasaların ana gündem maddesi olmayı sürdürmüştür. ABD–İran hattında devam eden gerilim ve müzakere sürecine ilişkin haber akışı, Hürmüz Boğazı üzerinden küresel enerji arzında aksama yaşanabileceğine yönelik endişelerin piyasa gündeminde kalmasına neden olurken, petrol fiyatlarında yüksek oynaklık izlenmiştir. Ayın ilk yarısında enerji arzına ilişkin endişeler ve çatışma riskinin yeniden artabileceğine yönelik kaygılar petrol fiyatlarını 110 dolar seviyesinin üzerine taşırken, ayın son bölümünde taraflar arasında diplomatik temasların hız kazandığına yönelik açıklamalar petrol fiyatlarında geri çekilmeyi beraberinde getirmiştir. Buna karşın, bölgede kalıcı normalleşmeye ilişkin belirsizliklerin devam etmesi, enerji fiyatları üzerinden küresel enflasyon görünümüne yönelik risklerin canlı kalmasına neden olmuştur.

Küresel para politikası tarafında ise jeopolitik gelişmelerin enerji fiyatları kanalıyla enflasyon görünümünü bozması, büyük merkez bankalarının temkinli duruşlarını korumalarına neden olmuştur. ABD’de açıklanan enflasyon verilerinin görece yüksek seyretmesi, Fed’e yönelik faiz indirim beklentilerinin ötelenmesine yol açarken Fed yetkililerinin açıklamalarında enflasyonda kalıcı bir düşüş görülmeden politikası duruşunda erken gevşemeye gidilmeyeceğine yönelik mesajlar öne çıkmıştır. Ayrıca, Fed Başkanı Powell’ın görev süresinin sona ermesinin ardından görevi devralan Warsh’ın para politikası yaklaşımına ilişkin beklentiler de küresel piyasalarda yakından takip edilen başlıklardan biri olmuştur.

Avrupa tarafında enerji fiyatlarındaki yükselişin enflasyon görünümü üzerindeki etkileri ve büyüme görünümüne ilişkin aşağı yönlü riskler öne çıkmıştır. Euro Bölgesi’nde açıklanan veriler ekonomik aktivitede kırılgan görünümün sürdüğüne işaret ederken, sanayi üretimi ve dış ticaret verileri zayıf talep koşullarını desteklemiştir. ECB yetkililerinin açıklamalarında enflasyon görünümüne yönelik risklerin sürdüğü vurgulanırken, piyasalarda Haziran toplantısında faiz artırım ihtimalinin belirgin şekilde güçlendiği görülmüştür. Asya tarafında ise Çin’de büyümeyi destekleyici politika adımları ve teşvik beklentileri gündemde kalmaya devam ederken, Japonya tarafında BoJ’un haziran ayında politika faizini yükseltebileceği beklentisi öne çıkmıştır. Bu çerçevede gelişmiş ekonomiler genelinde büyüme görünümüne ilişkin aşağı yönlü, enflasyon görünümüne ilişkin yukarı yönlü riskler öne çıkarken, enerji fiyatlarındaki oynaklık, zayıflayan talep koşulları ve merkez bankalarının para politikası patikasına ilişkin soru işaretlerinin armasına neden olmuştur.

Yurt içinde ise mayıs ayında TCMB’nin Enflasyon Raporu’nda yaptığı güncellemeler, enflasyon görünümü ve iç siyasi gelişmeler piyasaların odağında yer almıştır. Nisan ayında TÜFE, piyasa beklentilerinin üzerinde gerçekleşerek aylık bazda %4,18, yıllık bazda ise %32,37 artış kaydetmiştir. TCMB, 14 Mayıs tarihinde yayımladığı yılın ikinci Enflasyon Raporu’nda 2026 yıl sonu enflasyon tahminini %26 olarak açıklarken, ara hedefini ise %16 seviyesinden %24 seviyesine yukarı yönlü revize etmiştir. Raporda enerji fiyatlarında yaşanan yükseliş, küresel jeopolitik gelişmeler ve finansal koşullardaki görünümün dezenflasyon süreci üzerindeki riskleri artırdığına dikkat çekilirken, enflasyon beklentileri ve fiyatlama davranışlarında kalıcı iyileşme sağlanana kadar sıkı para politikası duruşunun sürdürüleceği vurgulanmıştır.

Öte yandan, 21 Mayıs tarihinde CHP’nin 38. Olağan Kurultayı’na ilişkin davada Ankara Bölge Adliye Mahkemesi tarafından verilen “mutlak butlan” kararı, mayıs ayının son döneminde yurt içi piyasaların yakından takip ettiği başlıklardan biri olmuştur. Kararın ardından kurultay sürecine yönelik haber akışı TL varlıklarda fiyat oynaklığının artmasına neden olmuştur. İç gündeme ilişkin gelişmelerin yanı sıra küresel risk iştahındaki seyir, rezerv görünümü ve yabancı yatırımcı davranışı da piyasa fiyatlamaları üzerinde belirleyici olmaya devam etmiştir.

TCMB’nin haziran ayı toplantısında sıkı duruşunu sürdürmesi beklenmektedir…

Haziran ayında küresel piyasaların odağında Orta Doğu’daki jeopolitik gelişmeler, enerji fiyatlarının seyri ve büyük merkez bankalarının para politikası adımları yer alacaktır. ABD’de açıklanacak enflasyon, istihdam ve büyüme verileri ile 16–17 Haziran tarihlerindeki Fed toplantısı küresel risk iştahı açısından belirleyici olurken, Fed’in yeni yönetim dönemindeki iletişim dili ve politika yaklaşımı piyasalar tarafından yakından takip edilecektir. Avrupa tarafında 11 Haziran’daki ECB toplantısı, enflasyon ve büyüme görünümüne ilişkin veriler öne çıkarken, Çin’de ekonomik aktiviteye ilişkin göstergeler ve olası teşvik adımları izlenecektir.

Yurt içinde ise 5 Haziran tarihinde açıklanacak enflasyon verisi ve 11 Haziran tarihinde gerçekleştirilecek TCMB Para Politikası Kurulu toplantısı piyasaların ana gündem maddeleri arasında yer alacaktır. Enflasyonun ana eğilimi, enerji fiyatlarının etkisi, iç talep görünümü ve rezerv dinamikleri para politikası beklentileri açısından belirleyici olmayı sürdürürken, iç siyasi gelişmelere ilişkin haber akışı ve küresel risk iştahındaki seyir TL varlıkların performansı üzerinde etkili olmaya devam edecektir.

TCMB’nin mart ayında faiz indirimlerine ara vermesinin ardından, nisan ayında da beklentilere paralel olarak faiz oranlarında değişikliğe gitmemesi, faiz indirimi beklentilerinin haziran ayı ve sonrasındaki toplantılara ötelenmesine neden olmuştur. Beklenti üzeri gelen nisan ayı enflasyonu, mayıs ayında yaşanan iç siyasi gelişmeler ve devam eden jeopolitik riskler göz önüne alındığında TCMB’nin haziran toplantısında da sıkı duruşunu sürdürmesi beklenmektedir.

Küresel hisse senedi piyasalarında mayıs ayı başında alıcılı bir görünüm öne çıkarken, BIST-100 Endeksi de 11 Mayıs tarihinde 15.204,92 puan seviyesini görerek TL bazında rekor tazelemiştir. Ancak, jeopolitik risklerin yanında artan iç siyasi haber akışlarının etkisiyle hızlanan satışlar sonucunda 22 Mayıs tarihinde 12.966,26 seviyesine kadar geri çekilen BIST 100 Endeksi, mayıs ayını %5,40 düşüşle 13.662,75 puandan tamamlamıştır. Ay genelinde sektörel ayrışmalar öne çıkmış, Sınai Endeksi %0,67 gerilerken Banka Endeksi %8,56 düşüş ile negatif ayrışmıştır.

Dezenflasyon sürecinde jeopolitik riskler ve enerji fiyatlarındaki yükseliş kaynaklı bozulmalar öne çıksa da, sıkı para politikası duruşunun korunması ve ilerleyen dönemde faiz indirim sürecinin yeniden başlayabileceğine yönelik beklentiler çerçevesinde, yabancı yatırımcı ilgisinin seyrine de bağlı olarak BIST 100 Endeksi’nin haziran ayında dalgalı bir görünüm sergilemesini bekliyoruz. Bununla birlikte Ortadoğu’da ateşkesin kalıcı barışa dönüşme ihtimali, Hürmüz Boğazı’nın açılması konusunda bir anlaşma zemini bulunması ve petrol fiyatlarında gerileme yaşanması durumunda ise orta ve uzun vadeli görünüm açısından kademeli alım yönündeki görüşümüzü koruyoruz.

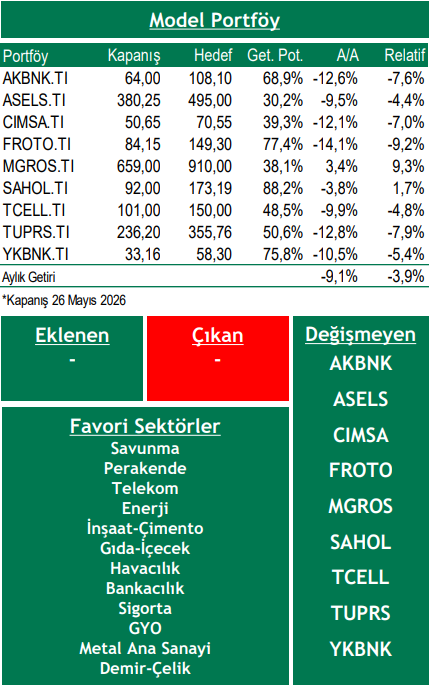

Bu beklentilerin ışığında; BIST-100 Endeksi için 12 aylık 16.500 puan olan hedefimizi ve hedef değerimizin cari endekse göre %21 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey Endeksi 2026T 8.39x ve 0.97x F/K ve PD/DD oranları ile EM MSCI endeksine göre 36% ve 57% iskontolu işlem görmektedir. Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

➢ Başta Orta Doğu olmak üzere kriz bölgelerindeki çatışmaların bölgesel yayılım riskinin artması,

➢ Jeopolitik risklerin enerji fiyatları üzerinden küresel enflasyonu olumsuz etkilemesi,

➢ ABD’nin agresif dış politika hamlelerinin küresel ticaret gerilimlerini yeniden artırması,

➢ TCMB’nin enflasyondaki beklentilerinde bozulma nedeniyle sıkı duruşunu artırma riski.

Model Portföy Önerileri

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni