Piyasa Görüşü

Günaydın. İran’ın ABD’nin barış teklifine verdiği yanıt piyasalar açısından hayal kırıklığı yarattı; Trump söz konusu yanıtı kabul edilemez olarak nitelendirdi. Müzakere sürecindeki belirsizlik yeni haftaya taşınırken petrol fiyatlarında belirgin bir yükseliş göze çarpıyor. Geçen hafta ise tablo farklıydı; barış beklentisinin hâkim olduğu ortamda Borsa İstanbul son dört haftanın en güçlü haftalık performansını sergiledi. Geçtiğimiz cuma açıklanan ABD Nisan tarım dışı istihdam verisi 115 bin kişilik artışla 65 binlik beklentinin belirgin üzerinde gelirken işsizlik oranı beklentilere paralel %4,3’te gerçekleşti. Güçlü istihdam verisinin ardından bu hafta açıklanacak ABD TÜFE ve ÜFE verileri Fed’in faiz politikasına ilişkin beklentiler açısından kritik olacak; yarın açıklanacak TÜFE’de yıllık manşetin %3,7, yıllık çekirdeğin %2,7 olması bekleniyor.

Yurt içinde haftanın en önemli başlığı ise Perşembe günü açıklanacak TCMB’nin yılın ikinci Enflasyon Raporu. Açıklanan Nisan enflasyon verisi göz önüne alındığında yıl sonu tahminlerinde herhangi bir revizyon ihtimali söz konusu olabilir.

Küresel piyasalarda bu sabah risk iştahı sınırlı negatif. Saat 08.00 itibarıyla S&P 500 vadelileri %0,04 ile yatayken (7.411) Euro Stoxx 50 CFD %0,24 kayıpla 5.880 puandan seyrediyor. Nikkei 225 vadelileri %0,78 düşüşle 62.710 puanda işlem görüyor. Emtia cephesinde İran kaynaklı risk priminin yeniden devreye girmesiyle Brent petrol %4,19 yükselişle 105,74 dolara çıkarken ons altın %0,93 kayıpla 4.672 dolardan el değiştiriyor.

BIST-100 endeksinde bu sabah yatay/sınırlı satıcılı bir açılış bekliyoruz. Endeks geçen Cuma %0,15 yükselişle 15.063 puandan kapandı; gün içinde 15.167 puanla tüm zamanların zirvesini de yeniledi. Teknik görünümde 14.900 seviyesi güçlü destek niteliğini korurken 15.100 üzerinde kalıcılık sağlanması 15.200-15.300 bandının hedeflenmesi açısından önem taşıyor.

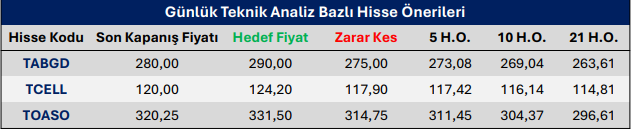

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni