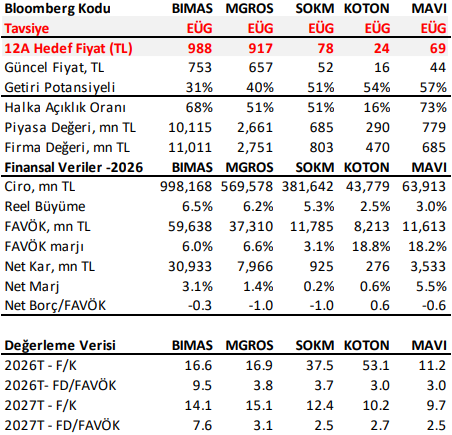

Enflasyonu Yönetmek: BİM ve Migros Dayanıklılığını Sürdürüyor

Gıda perakende sektörü daha güçlü gelir büyümesi ve istikrarlı operasyonel kârlılık ile desteklenen dayanıklılık göstermektedir. Hazır giyim perakendesi sektörünün ise, tüketici talebi toparlanmaya başladığında güçlü temel göstergeler sergilemesini bekleriz. ŞOK’u ise 78 TL hedef fiyat ve Endeks Üstü Getiri tavsiyesi ile araştırma kapsamına alıyoruz. Diğer tüm şirketler için Endeks Üstü Getiri tavsiyemizi koruyoruz; 12 aylık hedef fiyatlarımız BİM için 988 TL, Migros için 917 TL, Koton için 24 TL ve Mavi için 69 TL’dir. Gıda perakendecilerinde 2025–2027T’de dolar bazında çift haneli satış ve FAVÖK YBBO öngörüyoruz; bu da yurtdışı benzerlerine göre daha güçlü büyümeye işaret etmektedir.

Pazar büyümesi gıda perakendecilerini desteklemeye devam ediyor: Yüksek gıda enflasyonunda kalıcılık, evde tüketime yönelim ve tüketicilerin uygun fiyat odağının artması ana büyüme unsurları olmaya devam etmektedir. Organize gıda perakendecilerinin pazar payı kazanımları ile mağaza başına performanstaki iyileşme ve satış alanı büyümesini dikkate alarak, 2026T’de BİM’de %6,5, Migros’ta %6,2 ve ŞOK’ta %5,3 seviyelerinde reel satış büyümesi bekleriz.

Hazır giyimde toparlanma henüz gerçekleşmedi: Hazır giyim sektörü, zayıf talep ve sektör genelinde fiyat güncellemelerini sınırlayan yoğun promosyon faaliyetleri nedeniyle daha düşük gelir büyümesi gösterebilir. Asgari ücret artışına kıyasla yıllık bazda daha güçlü enflasyon eğiliminin, 2026’da ihtiyari harcamaların toparlanmasını geciktirebileceğini not ediyoruz. 2026’da Koton’da %2,5 ve Mavi’de %3 reel satış büyümesi öngördük.

Perakendeciler artan personel maliyetlerini dengeleyebilir: Personel giderlerinde, ara dönem ücret güncellemesi dahil ederek yaklaşık %35 artış öngörüyoruz. Ancak verimlilik artırıcı önlemlerin etkisiyle FAVÖK marjında daralmanın 2026’da Migros, Koton ve Mavi’de 10–30bps ile sınırlanacağını düşünüyoruz. BİM’de yatay marj, ŞOK’ta ise düşük baz kaynaklı marj iyileşmesi bekliyoruz.

Daha yüksek TÜFE ve faiz patikası tahminlere yansıtıldı: Tahminlerimizde geçmiş tahminlerimize göre yıl sonu TÜFE’yi %30 (500 baz puan artış) ve politika faizini %37 (600 baz puan artış) olarak güncelledik. Ayrıca projeksiyon dönemi için risksiz getiri oranı (dolar bazında) tahminini de 50 baz puan artırdık.

BİM ve Migros’u tercih ediyoruz: Görece daha yüksek reel satış büyüme potansiyeli ve dayanıklı marjları nedeniyle BİM ve Migros’u tercih ediyoruz. Mavi ise tüketici talebi toparlandıkça yıl içinde daha iyi bir pozisyonlanma fırsatı sunabilir.

Rapor için tıklayın.

Kaynak: Ak Yatırım