Haftalık Piyasa Yorumu

Piyasalar enflasyona odaklandı. Mayıs ayında gıda fiyatlarındaki düşüşle enflasyon hızı gerilemiş ve mevsimsellik etkisiyle haziran ayı için de umut vermişti. Dış piyasalarda petrol fiyatlarının da düşüyor olması bu umuda ayrıca katkı yapmıştı. Cuma günü açıklanan enflasyon (TÜFE) Haziran’da aylık %0.99, yıllık %32,11 artış olarak gerçekleşti. Beklentiler %0.95-0.97 idi. Enflasyon hızının beklentilere yakın ve %1.71 olan mayıs rakamının altında gelmesi bardağın dolu tarafı. Ancak gıdada mayıstaki düşüş haziran ayında yerini %0.17’lik yükselişe bırakmış görülüyor. Beklenti gıda fiyatlarındaki düşüşün devam edeceği şeklindeydi. Enflasyon verilerindeki detaylardan sonra piyasa algısına bakacak olursak; Faize en duyarlı sektör olan bankacılık hisselerine gelen satışlar dikkat çekerken bu durum TCMB’nin 23 Temmuz toplantısında olası bir faiz indirimi için pek umut vermedi. Fitch’den finans sektörü için gelen olumsuz değerlendirmelerin de bu satışlarda bir parça etkisi olabilir. Diğer yandan gösterge tahvil faizinde enflasyon sonrası hafif yükseliş görüldü. Emlak Konut GMYO ve bazı gayrimenkul yatırım ortaklıklarında görülen satışları da yine TCMB faiz beklentisi çerçevesinde görmek gerekir. Piyasanın ne söylediğinden çok ne yaptığından hareketle umutların 10 Eylül toplantısına ertelenmiş havası ağırlık kazanmış görülüyor. Yine de 23 Temmuz TCMB toplantısını görmek yerinde olacak. Sürpriz sonuçlar da çıkabiliyor. Banka hisseleri borsanın lokomotiflerinden. Borsada “bankasız çıkış olmaz” algısının halen önemli ölçüde geçerli olduğu varsayımından hareketle bankalara gelen satışların BIST100 Endeksi’ni de zayıflatan bir yanı var. Bankacılık son yıllarda enflasyon muhasebesinden istisna olmasının da katkısıyla en kârlı sektör konumunda. Bununla birlikte kâr rakamlarında son aylarda artış hızı ivme kaybetmiş durumda. Muhtemelen kredi kısıtları ve yüksek faiz etkili oldu. Son tahlilde birçok lokomotif banka hisselerinde fiyat kazanç oranları 5-6 civarında seyrederken BIST100 Endeksi için fiyat kazanç oranı 15- 16 seviyelerinde. Burada iskonto durumu söz konusu. Piyasaların olumlu fiyatlamaya konu olacak beklenti ve gündem ihtiyacı ise halen devam ediyor. Dezenflasyon sürecinin devamıyla TCMB’nin faiz indirimlerinin gelebileceği algısı şimdilik biraz zayıflamış görülüyor. En azından borsanın ve banka hisselerinin verdiği tepkiye bakarak bu sonucu çıkarmak mümkün. Ancak dış koşullardaki iyileşme ve artan risk iştahıyla Borsa İstanbul’a yabancı ilgisi devam ederse bu durumda yine bankalar tercih sırasında ilk sıralarda olabilir. BIST100 Endeksi çıkış için gerekçe arayacak ise bunu iç gündemden çok, olumlu seyreden dış piyasa koşullarından bulması daha olası görülüyor. Önümüzdeki haftanın diğer önemli gündemi ise Ankara’da yapılacak olan NATO zirvesi olacak. Özellikle Türkiye-ABD görüşmeleri ve savunma sanayi konusunda bir gelişme olup olmayacağı konusu yakın takipte olacak. ABD-İran anlaşmasının Türkiye mali piyasalarına bakışı olumlu etkilediği görülüyor. Bu durum 200 seviyesine yaklaşan Türkiye’nin ülke risk priminden de (CDS) gözleniyor. Yabancı yatırımcılar son iki haftadır hem hisse senedi hem de tahvil ve bonoda alım yapıyorlar. TCMB verilerine göre 26 Haziran ile biten haftada; Yabancı yatırımcılar 203 milyon dolarlık hisse senedi, 448 milyon dolarlık tahvil bono alımı yaptılar. Bir önceki hafta, hisse ve tahvil bono alımları 800 milyon doları bulmuş, CHP’ye yönelik mutlak butlan kararı sonrası ilk defa hisse senetlerinde alım yapmışlardı. Son iki haftalık hisse ve tahvil alımları ise 1.5 milyar doları buldu. Dış piyasa koşullarının iyileşmesiyle “carry trade” zemini oluşmuş ve sıcak para girişleri başlamış görülüyor. Enflasyon verisi sonrası bankalara gelen satışlar bu durumu ne ölçüde etkileyecek? Bunun cevabını haftaya perşembe günü görebileceğiz. Dip not olarak vermek gerekirse TCMB ödemeler dengesi tablosuna göre ocak-nisan döneminde; Portföy yatırımları (sıcak para) çıkışlarında girişleri aşan bir durum söz konusuydu (Yurtiçi yerleşiklerden 8.7 milyar dolar çıkış, yabancı yatırımcılardan 8.1 milyar dolar giriş). Yine 26 haziran haftasında TCMB brüt rezervlerinde 8 milyar dolarlık gerileme var. Bunun bir kısmı altın fiyatlarındaki düşüşten bir kısmının da döviz satışlarından geldiği anlaşılıyor. Yaklaşık bir yıl sonra brüt rezervler 150 milyar doların altına gerilemiş oldu. Yurtiçi yerleşiklerin döviz mevduatında da düşüş eğilimi sürüyor. Aynı hafta 3.3 milyar dolarlık azalma var. Döviz kurlarının getirisi enflasyon ile mücadele kapsamında uygulanan yüksek faiz politikası gereği düşük kalınca dövize talebin zayıflaması olağan bir durum.

Dış piyasalarda iyimserlik hakim. ABD ile İran anlaşması sonrası düşen petrol fiyatlarının enflasyona olumlu yansımalarına beklentilerin oldukça altında gelen ABD tarım dışı istihdamı da eklendi. Bu durum Fed’in faiz artırım beklentilerini ötelerken doları zayıflattı. Faiz artırım olasılığı gündemden kalktı diyen de yok değil. Geçen hafta Euro Bölgesi’nde açıklanan enflasyon verilerinde önceki aya göre gerileme var.

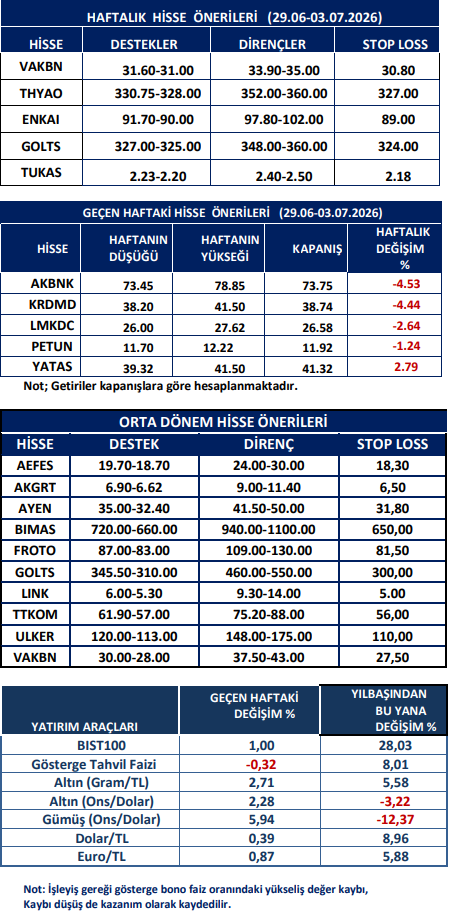

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten