Haftalık Piyasa Stratejisi

13 Şubat ile başlayan haftada Borsa İstanbul’da, Çarşamba’dan itibaren işlemler geçti. Deprem felaketinin ardından açık kalan günlerde yaşanan mağduriyeti telafi etmek için alınan önlemlerin ilk gün Borsa endeksindeki çoğu hissede alım getirdiğini ve çoğu hisseyi tavana kilitlediğini söylemek mümkün. Bu, haber etkisiydi. Ancak borsanın açık olduğu ikinci ve üçüncü işlem günlerinde geçen işlemler dalgalıydı. Borsa İstanbul Cuma günü sanayi endeksi öncülüğünde gelen alımlarla haftayı %0,36 artıda tamamladı. Çimento hisseleri tavan hareketleri sürerken, Borsaya hafta genelinde puan bazlı en çok katkı sağlayan şirketler SASA, TUPRS, EREGL, HEKTS, SİSE oldu.

Pazartesi günü ikinci depremden sonra, yas kararından ya da OHAL kararından sonra ya da bunların hiç biri olmuyorsa Salı günü ikinci devre kesiciler geldiğinde borsadaki işlemlerin durdurulması daha doğru olabilirdi. Çarşamba günü gerçekleşen işlemler iptal edilmiş olsa da Pazartesi ve Salı günü herkes için eşit bir ortam bulunmuyordu. Tüm bunlarla birlikte işlemlerin tekrar başlayacağı 15 Şubat tarihinin hemen bir gün öncesinde ve 24 saat bile yokken, SPK, BDDK, Borsa İstanbul ve TCMB’den art arda piyasa düzenleyici önlemler alındı. Hâlbuki, önlemlerin daha erken açıklanması piyasada bu kararların sindirilmesi için süre olmasını destekleyebilir ya da yaşanan felaketin ardından uyumun sağlanması adına pazartesi günü işlemler başlatılabilirdi.

Borsaya ilişkin alınan tedbirlerin en dikkat çekeninden biri olan BES fonlarındaki düzenleme ilk iki gün beklenen etkiyi yaratmamış görünüyor. Borsanın açıldığı ilk iki gün katkı fonlarından hisse senedi piyasasına giren rakam 3.2 milyar TL’ye yakın oldu. Beklenen rakamın 7.1 milyar TL olduğu dikkate alındığında tam istenen etki olmamış görünüyor. Ancak Borsadaki tavan hareketinin ardından piyasanın daha dingin bir hale dönmesi de beklenmiş olabilir. Dolayısıyla 10 günlük alım süresinin son günü olan Cuma’ya kadar vakit henüz var. Girmeyen yaklaşık 4 milyar TL’nin borsaya katkısı olabileceğini düşünmekteyiz. Diğer taraftan hisse değerindeki düşüşün önüne geçebilmek için pay geri alımında sağlanan stopaj imkanı şirketlerin ilgisini çekmiş görünüyor. Pay geri alımı yapan ve mevcut pay geri alınımını güncelleyen şirket sayısının 65’e ulaştığına yönelik bilgiler var. Geri alım taahhüdünde bulunulan fon büyüklüğü ise 24 milyar TL’yi geçti. Şimdilik Borsa endeksi güçlenme konusunda aceleci değil gibi. Tüm bu gelişmelerin sindirilmesi gerekiyor.

Özetle, alınan tedbirlerle düşüşün sınırlı kalması sağlanabilir. Ancak yeni bir yükseliş eğilimi başlatmasını beklemiyoruz. Elbette ki alınan tedbirler borsayı destekler nitelikte ancak yeni ve hızlı bir alım dalgası için erken olduğu görüşündeyiz.

Geçen haftalarda yurt dışında da önemli gelişmeleri izledik. Özellikle ABD’de beklenenden farklı gelen makro ekonomik verilerin Fed’in politika faizi adımlarına yönelik algılamaları değiştirdiğine şahit olduk. ABD’de tarım dışı istihdam ve TÜFE beklenenin üzerinde açıklandı. Bu durum Fed’in politika faizi konusunda aceleci olmayabileceği algısını getirirken, Fed Eyalet Başkalarından bu konuyla ilgili şahin açıklamalar geldi. Dolar endeksi 100 seviyesinden 103 seviyesine doğru hafif yükseliş eğilimine geçerken dolara karşı hareket eden enstrümanları baskıladı. Bu hafta Salı günü dünyada ve ABD’de PMI verileri, Çarşamba günü 1 Şubat’ta gerçekleşen Fed toplantısının tutanakları, Perşembe günü ABD büyüme verileri ile kişisel tüketim rakamları açıklanacak. Cuma günü ise ABD kişisel gelir ve harcama verileri ön planda olacak. Dolayısıyla yurt dışında verilerin ön plana çıkacağı bir hafta olacağını söylemek mümkün. Fed’in keskin bir söylem değişikliğine gitmesi için en az bir veri setinin daha enflasyon aleyhinde olması gerektiği görüşündeyiz. Dolayısıyla ABD’de açıklanacak ekonomik verilerin piyasa gidişatı açısından önemli olacağını düşünüyoruz.

Yurt içinde ise Perşembe günü TCMB’nin para politikası toplantısı gerçekleşecek. Normal şartlarda para politikasının enflasyonu yönetme konusunda geri planda kaldığını biliyoruz. Ancak deprem felaketinin ardından maliye politikalarında gidilen genişlemeci tavrın para politikasında da uyulabileceğini söylemek mümkün. Dolayısıyla bu toplantıda 100 baz puanlık bir faiz indirimine gidilmesi çok şaşırtıcı olmayacaktır.

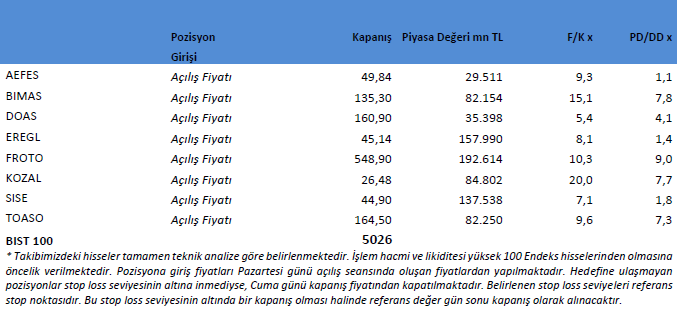

Tekniksiz teknik!

Borsa İstanbul yaşandığımız son iki haftada 22 haftalık ortalamasından aldığı tepkiyle hareket ediyor. Şimdilik en kritik desteğin 4550 olduğunu söylemek mümkün. Günlük teknik görünüm çok güçlü olmasa da 4550 seviyesi aşağı yönde kırılmadığı sürece satıcılı seyrin sınırlı kalmasını bekleriz. 5200 seviyesi üzerine yerleşilmesi halinde yükseliş hızı artabilir.

Not: Pozisyon girişleri Pazartesi açılış seansında oluşan fiyatlardan yapılacaktır. Giriş maliyetine göre satış hedefi ve stop loss seviyeleri belirlenecektir. Açılış seansının ardından tablomuz giriş fiyatları ile güncellenip tekrar gönderilecektir.

Kaynak: İntegral Yatırım Haftalık Borsa Bülteni