BIST100 endeksinde güne yatay yönde başlanabilir…

BIST 100 Endeksi dünkü işlemleri zayıf görüntü ile 14183 puandan kapattı. Endeks güne tepki alımlarıyla başlamış, gün içinde 14.365 puanı test etmiş; ancak kalıcı bir ivme oluşturulamayarak satış baskısı altında gerilemiştir. XBANK, günü %0,58 değer kaybıyla 17.941 puandan kapandı. Günlük bazda sınırlı görünen bu gerileme, endeksin 18.000–18.100 kritik destek bandının altında tutunma çabası verdiğine işaret etmektedir. 5 günlük ağırlıklı ortalama 18.100 bölgesine gerilemiş olup bu seviyenin altındaki kapanışların sürmesi, iki hafta önce oluşan fiyat boşluğunun aşağı kapanma riskini gündeme getirmektedir. Haftanın geri kalanında, 17.400 kritik destek, 18100 ve 18.500 ise belirleyici dirençler olarak izlenebilir.

Geçtiğimiz hafta 14.900 direncinin geçilememesiyle başlayan satış dalgasının son iki işlem gününde 14.250 puan altına sarktığı görülmektedir. 22 günlük, 50 günlük ve 5 günlük ağırlıklı ortalamaların yakınsadığı bu kritik eşik, kısa vadeli yön tayininde belirleyici konumunu korumaktadır. Momentum ve RSI göstergeleri aşırı satım bölgelerine yaklaşırken, MACD sıfır ekseni üzerinde olmasına karşın satım pozisyonuna dönerek orta vadeli baskının da derinleştiğine işaret etmektedir. 14.250 altındaki kapanışların sürmesi halinde ana trend desteği olan 14.000 puana, akabinde 12–15 Haziran işlem günlerine ait boşluğun alt sınırı olan 13.801 puana kadar geri çekilme riski gündemdeki yerini korumaktadır. Dolar bazında endeks dün 304 USD seviyesine gerilemiş olup bu eşik, yabancı yatırımcı perspektifinden yakından izlenmektedir. Ayrıca USD bazlı 200 günlük ağırlıklı ortalama desteği de 299,40 USD’de bulunmakta olup orta vadeli yön açısından önem arz etmektedir. Olası bir toparlanma için TL bazında önce 14.250–14.300 bölgesinin kırılması, ardından 14.500 üzerinde kalıcı yerleşimin sağlanması gerekmektedir.

Küresel piyasalarda ABD tarım dışı istihdam (NFP) verisi öncesinde risk iştahı zayıfladı. Perşembe günü açıklanacak olan istihdam verisi öncesi temkinli hareket edildiğini izlemekteyiz. Son gelişmelerin ardından Fed’in Temmuz toplantısında faizlerde değişiklik beklenmiyor; ek olarak Hürmüz Boğazı’ndaki jeopolitik gerilimin sürmesi enerji fiyatları üzerindeki baskıyı canlı tutmakta ve küresel risk iştahını sınırladı. ABD tarafında bugün JOLTS, yarın ADP, Perşembe tarım dışı istihdam verisi takip edilecek. İstihdam verilerinde beklentiler yavaşlama yönünde bulunuyor. Ayrıca Fed başkanı Warsh’un yarın TSI ile 16:00 yapacağı konuşma bekleniyor. Lokal tarafta ise odak 3 Temmuz Cuma günü açıklanacak Haziran enflasyon verisine bulunuyor. Aylık TÜFE’de beklenti %1,0 civarında bulunuyor. Veri hem TCMB’nin 23 Temmuz’daki PPK toplantısına dair beklentileri hem de memur-emekli zam oranlarını şekillendirecek.

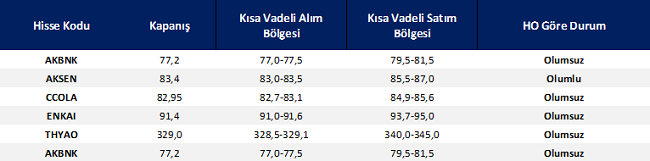

Bugün hareketli olmasını beklediğimiz hisseler:

Kaynak: İntegral Yatırım Günlük Bülten