BIST100 endeksinin güne pozitif bir başlangıç yapmasını bekliyoruz. Ağustos vadeli BIST30 kontratı Cuma akşam seansını 16 puan artıda tamamladı. Bu sabah Asya borsaları pozitif bir görünüm sergilerken, ABD vadeli endeksleri de pozitif seyretmektedir.

BIST100 endeksinde 14.350 (boşluk), 14.288-14.169, 14.031 destek bölgesi olarak izlenmektedir. Direnç tarafında ise 14.583 (14.511), 14.729 (boşluk) ve 14.876 seviyeleri takip edilmektedir.

Yurt içinde Salı günü Haziran ayı Hazine Nakit Dengesi, Perşembe günü TCMB Döviz Rezervleri takip edilecektir. Cuma günü ise Mayıs ayı Sanayi Üretimi aylık büyüme verisi (Nisan: %3,70) açıklanacaktır.

ABD tarafında Pazartesi günü Haziran ayı PMI verileri (beklenti:51,3), Salı günü haftalık ADP İstihdam Değişimi ve Mayıs ayı Ticaret Dengesi verileri izlenecektir. Çarşamba günü Fed toplantı tutanakları açıklanacak, Perşembe günü ise FOMC üyesi Williams konuşma gerçekleştirecektir. Fed faiz karar metninde enflasyonun yüksek seyrini koruduğu ve fiyat istikrarının sağlanmasının öncelik olduğu vurgulanmıştı.

Ankara’da 7-8 Temmuz tarihlerinde NATO Zirvesi düzenlenecek.

Cumhurbaşkanı Erdoğan’ın ev sahipliğinde 7-8 Temmuz’da Ankara’da düzenlenecek NATO Zirvesi’nde savunma harcamaları, Avrupa-Atlantik güvenliği, Ukrayna savaşı ve İttifak’ın güney kanadındaki gelişmeler ele alınacak. Erdoğan’ın liderlerle ikili görüşmeler yapması da bekleniyor.

ABD Başkanı Donald Trump’ın Ankara’da düzenlenecek NATO Zirvesi görüşmeleri sonrası Ukrayna Devlet Başkanı Volodimir Zelenskiy ve Suriye Cumhurbaşkanı Ahmed Şara ile de bir araya geleceği bildirildi. Ayrıca, Trump, İran’ın anlaşmaya varmayı çok istediğini öne sürerek, Hamaney için düzenlenen devlet töreni nedeniyle Tahran yönetimine bir hafta izin verdiklerini söyledi.

17 Temmuz’da Fitch, 24 Temmuz’da ise Moody’s Türkiye’ye ilişkin kredi notu değerlendirmelerini açıklayacak.

23 Ocak tarihinde gerçekleştirdiği son değerlendirmede Fitch, Türkiye’nin uzun vadeli yabancı para cinsinden kredi notu görünümünü “durağan”dan “pozitif”e yükseltirken notunu BB- seviyesinde teyit etmişti. Aynı tarihte Moody’s herhangi bir değişiklik yapmayarak kredi notunu Ba3, görünümünü ise durağan olarak korumuştu. Halihazırda Fitch, Moody’s ve S&P Türkiye’yi yatırım yapılabilir seviyenin üç kademe altında.

Yılın ilk altı ayında ABD doları TL karşısında %8,7 değer kazanmıştır. Ocak-Mayıs döneminde aylık ortalama %1,27 yükselen dolar/TL kuru, Haziran ayında %2,07 yükselmiştir. Haziran ayındaki yükseliş, Mart 2025’ten bu yana görülen en yüksek aylık artış olmuştur. Haziran ayındaki yükseliş temposunun yılın geri kalanında da sürmesi halinde yıl sonu kurunun 52-53 TL bandında oluşabileceği değerlendirilmektedir. Piyasadaki genel yıl sonu beklentisi 51-52 TL aralığındadır. Bizim yıl sonu kur tahminimiz ise 52 TL seviyesindedir.

Haziran ayında Tüketici Fiyat Endeksi (TÜFE) yıllık %32,11, aylık %0,99 arttı (beklenti: %0,90-1,00). Gıda ve alkolsüz içeceklerde %0,17 artış, ulaştırmada %0,05 azalış ve konut, su, elektrik, gaz ve diğer yakıtlarda %2,30 artış olarak gerçekleşti. TCMB Para Politikası Kurulu toplantısı 23 Temmuz’da gerçekleştirilecek. Anketlere göre yıl sonu politika faizi beklentisi %34-35 bandında bulunuyor. Piyasalar, 23 Temmuz’daki TCMB toplantısında herhangi bir faiz değişikliği beklemezken, ilk faiz indirimi için öne çıkan tarih 10 Eylül toplantısıdır. Bizim beklentimiz ise piyasa fiyatlamalarına göre daha temkinlidir. İlk faiz indiriminin 22 Ekim toplantısında gerçekleşeceğini ve yıl sonunda politika faizinin %35 seviyesinde olacağını öngörüyoruz.

TCMB’nin faiz indirim sürecine başlamadan önce piyasayı fonladığı oranı yeniden resmi politika faizi olan %37 seviyesine çekmesi gerektiğini düşünüyoruz. Beklentimiz, TCMB’nin mevcut %40 fonlama oranını Temmuz ve Eylül toplantılarında kademeli olarak %37’ye indireceği yönündedir. Ardından Ekim ve Aralık toplantılarında 100’er baz puanlık indirimlerle yıl sonunda politika faizinin %35 seviyesine gerilemesini bekliyoruz. Bu tahminimizin temel varsayımı ise enflasyonun yılı %29 seviyesinde tamamlamasıdır.

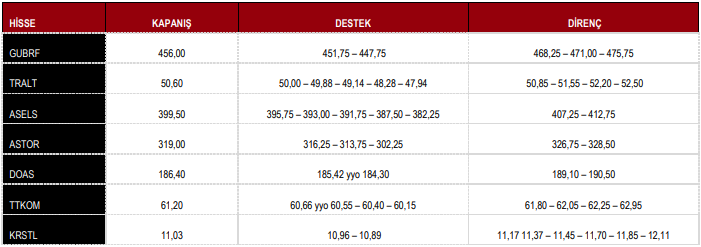

TRALT 48,08 – 49,88 TL fiyat aralığından (ağırlıklı ortalama 48,81 TL) 4.12 milyon lot TRALT paylarını geri alırken, geri alınan payların sermayeye oranı %0,12865 oldu.

BIMAS, geri alıma konu edilebilecek azami pay sayısının 2,5 milyon adet olarak belirlenmesine, geri alım için ayrılacak fonun, şirket iç kaynaklarından karşılanmak üzere en fazla 1 milyar TL olarak belirlenmesine karar verildi.

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,26 düşüş ile 14,417 puandan tamamladı.

DESTEK 14.031 13.938 13.734 13.567

DİRENÇ 14.583 14.876 15.167 15.204

Kaynak: ICBC Yatırım Günlük Bülten