Piyasa Özeti

ABD’de dün S&P 500 5.372,22 ile %0,08 ve Nasdaq 16.791,96 ile %0,10 yükselirken, Dow Jones 37.103,86 ile %0,18 geriledi; gün sonundaki toparlanmada Pakistan üzerinden gelen diplomasi başlıkları etkili oldu. İletişim hizmetleri ve enerji öne çıkarken, managed-care sağlık sigortacıları UnitedHealth, Humana ve CVS Health ödeme düzenlemesiyle yükseldi; yarı iletken şirketi Broadcom ise Anthropic haberleriyle destek buldu.

Avrupa’da DAX 22.535,32 ile %1,06, FTSE 100 10.348,79 ile %0,84 ve Stoxx Europe 600 590,59 ile %1,01 geriledi; savaş ve Hürmüz kaynaklı enerji-maliyet baskısı endeksleri aşağı çekti. Buna karşın yazılım şirketi SAP ve enerji temalı hisselerde göreli dayanıklılık görüldü.

ABD ve İran arasında Pakistan Genelkurmay Başkanı Asim Munir’in arabuluculuğuyla iki haftalık ateşkes üzerinde anlaşmaya varılması, Trump’ın “çok sayıda olumlu adım olacak, büyük paralar kazanılacak, İran yeniden inşa sürecine başlayabilir” mesajı ve Beyaz Saray’ın bunu “ABD için bir zafer” olarak tanımlaması sonrası jeopolitik arz riski hızla geri çekildi; bu nedenle Brent %13,2 düşüşle 94.80USD’ye inerken, DXY 98.943 ile 99 seviyesinin altına gevşedi ve ABD ile Avrupa vadelileri sırasıyla yaklaşık %3 ve %5 artıya geçti. Öte yandan spot altın %2,0 artışla 4.796USD’a yükselerek son üç haftanın zirvesine yaklaştı.

Asya’da ateşkes açıklaması sonrası güçlü yükselişler görülürken, Samsung gibi yarı iletken ve Hyundai gibi otomotiv hisseleri öncülük etti.

Hürmüz’den geçişlerin İran Silahlı Kuvvetleri koordinasyonunda iki hafta boyunca mümkün olacağı açıklaması, 10 Nisan’da Pakistan’da başlayacak görüşmelerin ve İran’ın süreci 15 gün içinde sonuçlandırma hedefinin fiyatlamaya doğrudan yansıdığını gösterdi.

EIA’nın bu yıl petrol fiyatı tahminini yukarı revize etmesi, Dünya Bankası Başkanı’nın yüksek enflasyon ve düşük büyüme uyarısı, IMF Başkanı’nın dünyanın İran savaşı risklerine karşı yetersiz donanımlı olduğu mesajı ve ABD’de kısa vadeli enflasyon beklentisinin %3,4’e yükselmesi, rahatlamaya rağmen makro risk başlığını canlı tutuyor.

Türkiye tarafında ise dün JP Morgan’ın yıl sonu enflasyon tahminini %26’dan %28’e, 22 Nisan için faiz artırım beklentisini 300 baz puana yükseltmesi TL varlıklarda temkinli algının sürdüğüne işaret etti.

Bu beklenti ve gün içerisinde jeopolitik gerilimin arttığına yönelik haber akışına paralel BIST100 endeksi 12.922 seviyesinde %1,45 düşüşle kapandı; toplam günlük işlem hacmi 253 milyar 584 milyon TL oldu. Trump’ın sert söylemi ve gece sonrası olası gelişmelere ilişkin belirsizlik satış baskısını artırdığı için bankacılık %2,38, holding %2,04 ve sanayi %1,62 geriledi. Buna karşın kimya petrol plastik %0,44 yükselirken, rafineri-petrokimya temasıyla Tüpraş ve Petkim ile savunma sanayi temasıyla Aselsan pozitif ayrıştı; havacılıkta Pegasus ve Türk Hava Yolları, holdinglerde Koç ve Sabancı, sanayide Ereğli ve Astor negatif ayrıştı.

Küresel piyasalardaki olumlu haber akışına paralel güne 13.000-13.100 bölgesinde pozitif başlamasını beklediğimiz endeksin kısa vadeli teknik görünümde 12.800 ve 12.700 destek, 13.220 ve 13.390 direnç olarak öne çıkıyor.

Genel Değerlendirme: Piyasalar son durumda jeopolitik risk primindeki hızlı geri çekilmeyi satın alırken makro hasarın tamamen silindiğini henüz fiyatlamıyor. Ateşkes, Pakistan kanalının açılması ve savaşın Haziran yerine Mayıs’ta sona erebileceğine dair beklentiler risk iştahını destekledi; bu nedenle petrol ve dolar gerilerken hisse vadelilerinde sert toparlanma görüldü. Buna rağmen İran savaşı ve petrol krizinin ABD enflasyonunu %4’ün üzerine taşıyabileceği tartışması, Dünya Bankası ve IMF kaynaklı büyüme-kırılganlık uyarıları ile Hürmüz’de fiili akışın 800 sıkışmış gemi için ne ölçüde normale döneceğine dair belirsizlik yatırımcı davranışını tamamen agresifleştirmiyor. Ana tema, diplomasiye bağlı rahatlama ile enerji-enflasyon-büyüme dengesinin aynı anda fiyatlanmasıdır.

Günün Veri Gündemi: Bugün Avrupa Birliği’nde Üretici Fiyat Endeksi (ÜFE) ile perakende satışlar, ABD’de haftalık mortgage başvuruları ve Federal Açık Piyasa Komitesi (FOMC) toplantı tutanakları izlenecek; bu veriler enerji şoku sonrasında enflasyon, talep ve faiz fiyatlamasının hangi kanaldan çalıştığını görmek açısından önemli olacak. Takvim tarafında 10 Nisan’da Pakistan’ın başkenti İslamabad’da başlayacak ABD-İran görüşmeleri ile Dünya Bankası ve IMF’nin gelecek hafta düzenlenecek Bahar Toplantıları öne çıkıyor. Ayrıca Hürmüz Boğazı’ndan iki hafta süreyle İran Silahlı Kuvvetleri koordinasyonunda geçiş, Beyaz Saray’ın yapacağı detaylı bilgilendirme yakından takip edilecek.

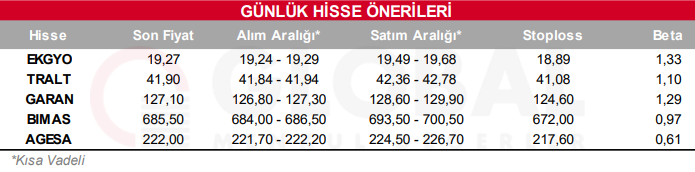

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul