Piyasa Özeti

ABD endeksleri jeopolitik gerilime rağmen tatil dönüşü ardından pozitif kapandı; Dow Jones %0,36 artışla 46.669,88, S&P 500 %0,44 artışla 6.611,83 ve Nasdaq %0,54 yükselişle 21.996,34 seviyesine çıktı. S&P 500’de isteğe bağlı tüketim öne çıkarken AppLovin, VeriSign, Seagate, Monolithic Power ve Booking; Dow Jones’ta ise American Express, Home Depot, UnitedHealth ve Boeing yükselişe katkı verdi.

Avrupa’da görünüm karışık kaldı; FTSE 100 %0,69 artışla 10.436,29’a yükselirken enerji ve sağlık tarafında Shell, BP ve AstraZeneca öne çıktı, buna karşın DAX %0,56 düşüşle 23.168,08’e, STOXX Europe 600 %0,18 gerileyerek 596,63’e indi ve Avrupa’da bankalar öncülüğünde satış baskısı izlendi.

Trump’ın İran’a yönelik söylemini sertleştirip Hürmüz Boğazı’nın açılmasını anlaşmanın parçası haline getirmesiyle petrol kanalından enflasyon ve faiz riskini canlı tutarken, Morgan Stanley’nin ABD hisse piyasasındaki düzeltmenin büyük ölçüde tamamlandığı yönündeki değerlendirmesiyle kısmen dengelendi.

İran’ın ABD’nin geçici ateşkes teklifini reddedip kendi 10 maddelik şartlarını Pakistan’a iletmesi ve Hürmüz’de son haftaların en yüksek geçiş sayısına rağmen trafiğin savaş öncesi 135 gemi/gün normunun belirgin altında kalması arz riskini canlı tuttu; bu çerçevede ABD ham petrol primlerinin Asya ve Avrupa rafinerilerinin rekabetiyle rekor seviyelere yükselmesi, fiziki piyasadaki sıkılığı teyit etti.

IMF Başkanı Georgieva savaşın daha yüksek enflasyon ve daha düşük büyüme riski yarattığını söylerken, Ernest Moniz ve JPMorgan cephesi de petrol şokunun daha kalıcı fiyat baskıları üretebileceğine işaret etti.

Asya’da bu sabah görünüm karışık; Kospi %0,18 yükselirken ulaştırma ekipmanları öncülük etti, Nikkei %0,01 ile yataya yakın seyretti, buna karşın CSI 300 %0,29 ve Hang Seng %0,70 geriledi; Samsung’un yapay zekâ ve bellek talebiyle sekiz kat artan kârı Güney Kore teknoloji hisselerine destek verdi.

Son görünümde ABD vadelileri negatif, Avrupa vadelileri pozitif, DXY 100 seviyesi üzerinde, VIX 24,17 civarında, ABD 10 yıllık tahvil getirisi %4,349 düzeyinde, Brent 110USD bandında ve spot altın 4.650USD çevresinde yatay seyrediyor; bu da küresel risk iştahının tamamen bozulmadığını ancak belirgin biçimde kırılgan kaldığını gösteriyor.

Türkiye tarafında TCMB’nin Mart Ayı Fiyat Gelişmeleri Raporu, aylık tüketici enflasyonunun %1,94, yıllık enflasyonun %30,87 olduğunu, jeopolitik gelişmelere bağlı enerji ve akaryakıt fiyatlarının görünüm üzerinde etkili olduğunu ortaya koydu; Erdoğan’ın dezenflasyon programında taviz verilmeyeceği mesajı ise politika çerçevesinin korunacağı algısını destekledi. Buna karşın Hürmüz kaynaklı enerji riski ve petrol fiyatları, enflasyon patikasında belirsizlik yaratmaya devam ediyor.

BIST100 güne 12.968,98 seviyesinden başladı, gün içinde 12.960,20–13.167,87 bandında hareket etti ve %1,36 yükselişle 13.112,31’den kapandı; işlem hacmi 142,1 milyar TL oldu. Bankacılık endeksi %1,94, sanayi endeksi %1,38, teknoloji endeksi %1,55 yükselirken, sektörler içinde inşaat %3,06 ile öne çıktı. Endekse en güçlü katkıyı savunma sanayi tarafında ASELS, bankacılıkta AKBNK, holding tarafında SAHOL ve demir-çelikte EREGL sağladı. KRDMD’nin sıvı çelik yatırımını tamamlamasına dair açıklama sonrasında %7,02 yükselmesi metal ana sanayi temasını destekledi. Teknik olarak kısa vadede 12.970 üzerindeki kalıcılık ana senaryoda 13.220 ve teknik görünümde 13.390 direnç bölgesini gündemde tutarken, alternatif senaryoda 12.765-12.800 ana destek bölgesi, daha olumsuz haber akışında ise 12.625 bölgesi önemli tampon alan olarak öne çıkıyor. Bu çerçevede bankacılık, savunma, demir-çelik ve seçici sanayi hisseleri kısa vadede görece öne çıkabilecek alanlar olarak görünüyor.

Genel Değerlendirme: Piyasa resmi, jeopolitik başlığın faiz ve enflasyon kanalı üzerinden tüm varlık sınıflarına nüfuz ettiği, ancak hisse piyasalarının özellikle teknoloji, bankacılık ve seçici döngüsel alanlarda direnç üretmeye devam ettiği bir dengeye işaret ediyor. Petrol ve Hürmüz kaynaklı arz riski büyüme algısını baskılayıp risk primini yukarı iterken, yatırımcıların piyasadaki son düzeltmeyi kısmen fiyatladığı ve haber akışına duyarlılığı yüksek, seçici bir risk alma davranışı sergilediği anlaşılıyor. Buna karşın hem ABD’de hem Türkiye’de fiyatlama davranışının hâlâ manşet bağımlı olması, yükselişlerin geniş tabanlı ve kalıcı bir iyimserlikten çok kontrollü pozisyonlanmaya dayandığını düşündürüyor.

Günün Veri Gündemi: Türkiye’de 17:30’da Hazine Nakit Gerçekleşmeleri izlenecek. Almanya’da 10:55’te Hizmet PMI, Euro Bölgesi’nde 11:00’de Hizmet PMI ve 11:30’da Sentix Yatırımcı Güveni, ABD’de ise 15:15’te Haftalık ADP İstihdam Değişimi, 15:30’da Dayanıklı Mal Siparişleri, 19:00’da EIA Kısa Vadeli Enerji Görünümü ve 23:30’da API Haftalık Ham Petrol Stokları takip edilecek. Takvim tarafında Trump’ın İran’a verdiği ve TSİ 03:00’e denk gelen süre ile İran’ın Pakistan üzerinden ilettiği şartlar, Hürmüz geçişleri ve enerji arzına ilişkin haber akışı da gün içi fiyatlamalar açısından yakından izlenecek.

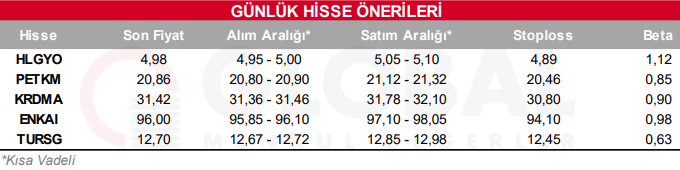

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul