Piyasa Özeti

Küresel piyasalarda risk iştahı ABD-İran hattından gelen çelişkili açıklamalar, enerji fiyatları ve Fed fiyatlamalarıyla zayıfladı. ABD’de Dow Jones %1,21 düşüşle 50.687,07, S&P 500 %0,74 düşüşle 7.553,68, Nasdaq %0,89 düşüşle 26.853,98 seviyesinde kapandı. S&P 500’de bilgi teknolojileri satışa öncülük ederken, optik iletişim bileşenleri üreticisi Lumentum %8,86düşüşleendekste en zayıf hisselerden biri oldu; buna karşın enerji teması içinde Texas Pacific Land %9,69 yükseldi.

Avrupa’da STOXX Europe 600 %0,66 düşüşle 621,19, DAX %1,31 düşüşle 24.795,94, FTSE 100 %0,40 düşüşle 10.332,30 seviyesinde kapandı. STOXX Europe 600’de finansal hizmetler satışa liderlik ederken, alternatif varlık yönetimişirketi Partners Group %16,30 geriledi; FTSE 100’de ise Shell ve BP petrol fiyatlarındaki yükselişle pozitif ayrıştı.

Fed’in Bej Kitap raporunda enerji maliyetlerinin enflasyonist baskıların ana itici gücü olarak gösterilmesi, ABD özel sektör istihdamının 122 bin artması ve Dallas Fed Başkanı Lorie Logan’ın bu yıl faiz artışı gerekebileceğini söylemesi, faiz kanalıüzerinden hisse senetlerinde kâr satışlarını desteklemiş görünüyor. Buna karşın ABD Hazine Bakanı Scott Bessent’in İran savaşıyla tetiklenen enflasyon artışının kısa vadeli olacağını belirtmesi, enerji kaynaklı fiyat baskısının kalıcılığına ilişkin algıyı sınırlayabilecek bir unsur olarak izleniyor.

Jeopolitik tarafta Trump müzakerelerin “çok iyi gittiğini” ve hafta sonu anlaşma sağlanabileceğini söylerken, İran tarafı somut ilerleme sağlanamadığını açıkladı; Trump’ın anlaşma imzalanır imzalanmaz Hürmüz Boğazı’nın açılacağını belirtmesi petrol için olası arz riski algısını azaltabilirken, Temsilciler Meclisi’nin 215’e karşı 208 oyla İran savaşını sona erdirmeyi öngören savaş yetkileri tasarısını kabul etmesi politika belirsizliği kanalıyla izleniyor.

İsrail ve Lübnan’ın ateşkesin uygulanması konusunda mutabık kalması Brent’i üç günlük yükselişin ardından 97 USD civarına çekerken, altın zayıflayan dolar ve petrol etkisiyle 4.461 USD seviyesine yükseldi.

Asya’da MSCI Asya endeksi %1,20 gerilerken, Nikkei %1,55düşüşle67.339,88 seviyesine indi; SoftBank’ın %10,80 düşüşü teknoloji ve yatırım holdingleri üzerindeki baskıyı gösterdi. Kospi %1,17 gerilerken iletişim hisseleri satışa liderlik etti; CSI 300’de materyaller endeksi zayıflarken Xinjiang Daqo New Energy %20,00 yükseldi. ABD ve Avrupa vadeli endeksleri ise aşağı yönlü açılışa işaret ediyor.

Türkiye tarafında büyüme görünümü daha temkinli bir çerçeveye taşındı.

OECD 2026 büyüme tahminini %3,30’dan %3,10’a indirirken 2027 tahminini %3,80’de korudu; EBRD 2026 tahminini %4,00’ten %3,50’ye, 2027 tahminini %4,50’den %4,00’e çekti. Goldman Sachs 2026 büyümesini %2,70, Citi ise %2,50 beklerken, Goldman dış talep ve iç dengesizliklerin büyüme için risk oluşturduğunu, TCMB’nin finansal koşulları daha da sıkılaştırmak zorunda kalabileceğini belirtti. EBRD Başkan Yardımcısı Matteo Patrone’un Türkiye ekonomisinin dış şoklara karşı dayanıklılığını koruduğunu vurgulaması ise büyüme beklentilerindeki aşağı revizyonlara karşın risk primi algısını sınırlayabilecek bir denge unsuru olarak öne çıktı.

BIST 100 güne 14.191 seviyesinden başladı, gün içinde 13.940-14.219 bandında hareket etti ve %1,65düşüşle13.965,65 puandan kapandı. İşlem hacmi 194,8mlr TL ile 25 Mayıs’tan bu yana en düşük seviyede gerçekleşti. Bankacılık endeksi %1,83, sanayi endeksi %1,51 gerilerken, finansal kiralama-faktoring %7,61 ile pozitif ayrıştı; kimya-petrol-plastik %3,28düşüşleen zayıf sektör oldu. Endekse negatif katkıda Aselsan %5,95düşüşleöne çıkarken, Tüpraş %4,94, bankacılık tarafında Akbank %1,67 geriledi. Pozitif tarafta Destek Faktoring %8,75, Katılımevim %4,01, Türk Altın İşletmeleri %4,11 yükseldi. Bakır fiyatlarının ABD gümrük vergisi beklentileriyle desteklenmesi, bakır ürünleri üreticisi Sarkuysan’ın %6,67 yükselişiyle BIST içinde emtia temalı pozitif ayrışmayı destekledi.

Teknik görünümde 13.920 ilk destek, 13.850, 13.770, 13.650 alt destekler; 14.000, 14.100 ve 14.245 dirençler olarak izlenecek. Ana senaryoda endeksin 13.900 üzerinde tutunması tepki denemelerini koruyabilir; alternatif senaryoda bu bölgenin altında 13.770 ve 13.650 desteklerine doğru temkinli fiyatlama görülebilir.

Varlık barışı ve kanun değişikliğiyle vergi indirimlerinin borsaya olumlu yansıyabileceği beklentisi seçici alımları destekleyebilir; buna karşın jeopolitik risk, yabancı satışı ve petrol kaynaklı enflasyon algısı kısa vadeli risk iştahını sınırlıyor.

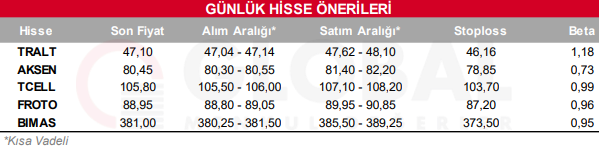

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul