Piyasa Özeti

Küresel piyasalarda haftanın son işlem günü belirgin bir riskten kaçışla tamamlandı; Dow Jones %1,73düşüşle45.166’ya, S&P 500 %1,67 gerileyerek 6.368’e, Nasdaq ise %2,15 kayıpla 20.948’e inerken Nasdaq 100’ün düzeltme bölgesine girmesi ve VIX’in 31 seviyesi üzerine yerleşmesi, fiyatlamada jeopolitik risk primi ile enerji maliyeti kanalının öne çıktığını gösterdi.

Avrupa tarafında da DAX %1,38, CAC 40 %0,87 ve IBEX %0,95 gerilerken FTSE 100 görece yatay kaldı; burada enerji arz güvenliği ve ithal girdi maliyetlerine duyarlılık baskı yaratırken, öte yandan emtia bağlantılı sektörler kayıpları sınırlayan unsur oldu.

Fiyatlamaların arka planında İran savaşının beşinci haftaya uzaması, Yemen’deki Husilerin çatışmaya dahil olmasıyla Kızıldeniz’e yayılma riskinin gündemde kalması, Trump’ın İran petrolü ve Harg Adası’na ilişkin açıklamaları, Pentagon’un haftalar sürebilecek bir kara harekâtına hazırlandığı yönündeki haber akışı, ABD-İran savaşının ne kadar süreceği ve olası bir anlaşmanın ne zaman şekillenebileceğine dair belirsizliğin korunması, G7 cephesinden Hürmüz Boğazı’nda seyrüsefer özgürlüğüne dair çağrılar, küresel gübre piyasalarında Hürmüz kaynaklı tedarik sıkıntısı ile alüminyum tarafındaki savaş şokunun derinleşmesi yer aldı.

Altın ve petrol fiyatlarının yüksek seyrini koruması jeopolitik arz riski kanalını canlı tutarken, haftanın ilk işlem gününde tahvillere gelen alımlar ve küresel devlet tahvillerindeki rallinin yavaşlama kaygısıyla öne çıkması, büyüme endişesinin de fiyatlamaya eklenmeye başladığını düşündürdü.

Asya tarafında sabah görünümü büyük ölçüde temkinli seyrederken, enerji, sanayi girdileri ve dış ticaret hassasiyeti yüksek alanlar baskı altında kalıyor; buna karşın bazı Çin endekslerinde sınırlı tepki alımları görülüyor.

Son görünüm itibarıyla ABD ve Avrupa vadeli endeksleri aşağı yönlü açılışa işaret ederken, DXY’nin güçlü seyri, VIX’in yüksek kalması, ABD ve uzun vadeli tahvil faizlerindeki oynaklık ile petrol ve değerli metallerdeki yukarı eğilim küresel risk algısının kırılgan kaldığını gösteriyor.

Türkiye tarafında fiyatlama, bir yandan savaşın enerji ve maliyet kanalı üzerinden enflasyon görünümünü bozabileceği, diğer yandan para politikası patikasını daha temkinli hale getirebileceği algısıyla şekilleniyor. Reel sektörün net döviz açık pozisyonunun USD197.591mn ile Temmuz 2018’den bu yana en yüksek seviyeye çıkması ve Türkiye CDS’inin yeniden 300 eşiği üzerine yerleşerek 308 seviyesine yükselmesi, TL varlıklar üzerinde risk primi kanalının çalıştığını ortaya koyuyor.

Bu görünüm altında BIST100 Cuma günü 12.802 seviyesinden başladı, gün içinde 12.601,60-12.825,01 bandında dalgalandı ve günü %0,23düşüşle12.698,19’dan tamamladı.

SPK’nın açığa satış yasağını 10 Nisan’a kadar uzatması kısa vadede teknik oynaklığı sınırlamaya dönük bir regülasyon başlığı olarak izlenirken, Türkiye’nin doğal gaz depolarındaki doluluk oranının %71 seviyesinde bulunması enerji arzı tarafında takip edilen bir tampon unsur konumunda. Öte yandan savaş nedeniyle Güney Kıbrıs ve Türkiye gibi destinasyonlara yönelik talebin zayıfladığına işaret eden haber akışı, turizm ve havacılık bağlantılı hisseler açısından ayrıca izlenecek bir risk başlığı oluşturuyor.

Kısa vadeli teknik görünümde 12.625, 12.410 ve 12.235 destek; 12.810, 12.950,13.030 ise direnç olarak öne çıkıyor. Endeks destek seviyeler üzerinde tutunabildiği sürece kısa vadede tepki arayışının korunması mümkün görünürken, buna karşın aşağı kırılım halinde hem kısa vadeli yatırımcıların daha seçici davranması hem de orta-uzun vadeli tarafta defansif bilanço, ihracat, emtia bağlantısı ve faiz duyarlılığı daha düşük sektörlere yönelimin öne çıkması beklenebilir. Mevcut haber akışı altında açılış eğiliminin satıcılı ve seçici olması daha olası görünüyor.

Genel çerçevede piyasa resmi, jeopolitik haber akışının hâlen ana fiyatlama ekseni olduğunu; ancak bu kez yalnızca anlık riskten kaçışın değil, büyüme, enflasyon ve faiz patikasına ilişkin ikinci tur etkilerin de fiyatlara daha belirgin biçimde yansımaya başladığını düşündürüyor. Küreselde petrol, gübre, alüminyum ve lojistik hattındaki bozulma beklentileri; yerelde ise CDS’in 300 üzerinde kalması, enerji maliyeti ve kur hassasiyeti yüksek sektörlerdeki baskı ile birlikte risk iştahını sınırlıyor. Buna rağmen haftanın ilk işlem gününde tahvillere gelen alımların ve bazı piyasalarda görülen seçici savunma arayışının gösterdiği üzere, yatırımcı davranışı tamamen tek yönlü bir panikten ziyade başlık bazlı, hızlı yön değiştirebilen ve koruma amaçlı pozisyonlanmaya işaret ediyor. Bu nedenle ana tema, yüksek oynaklık içinde risk primi ve enerji maliyeti kaynaklı baskı olurken; buna karşın çatışmanın süresine veya Hürmüz hattına ilişkin daha yapıcı herhangi bir sinyalin, aşırı satım bölgelerinde kısa vadeli tepki alımlarını yeniden devreye sokabilecek nitelikte olduğu unutulmamalıdır.

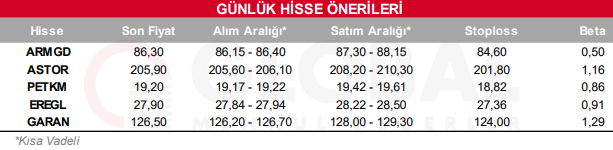

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul