Piyasa Özeti

Küresel piyasalarda dün ana tema jeopolitik belirsizlik, enerji fiyatları ve bunun faiz patikasına yansıması oldu.

ABD Başkanı Trump’ın İran’ın enerji tesislerine yönelik saldırıları 10 gün süreyle, 6 Nisan 2026 saat 20.00’ye kadar askıya aldığını açıklaması ve görüşmelerin “çok iyi” gittiğini söylemesi kısa süreli rahatlama üretse de Wall Street Journal’ın bölgeye 10.000 kadar ek asker seçeneğinin değerlendirildiğini yazması ve Trump’ın anlaşma kararının artık İran’a kaldığını belirtmesi risk iştahını baskı altında tuttu.

Bu çerçevede enerji arzına ilişkin kaygılar petrolü yukarı iterken ve tahvil piyasasında satış baskısı yaratırken, S&P 500 %1,74düşüşle6.477,16’ya, Dow Jones %1,01 kayıpla 45.960,11’e geriledi; Nasdaq tarafında satış daha sertleşti ve endeks düzeltme bölgesine girdi.

Avrupa’da da DAX %1,50 ile 22.612,97’ye, STOXX Europe 600 %1,13 ile 580,84’e, FTSE 100 %1,33 ile 9.972,17’ye geriledi. Lagarde’ın enerji altyapısındaki hasarın yıllarca sürebileceği ve piyasaların fazla iyimser olabileceği uyarısı, enerji şokunun kısa süreli kalmayabileceği algısını güçlendirirken; Fed’den Barr, Jefferson ve Cook’un enerji fiyatlarının enflasyon ve büyüme görünümü açısından yeni bir risk yarattığına dikkat çekmesi, faiz indirimi beklentilerini öteleyen fiyatlamayı besledi.

Trump’ın enerji tesislerine yönelik saldırıları erteleme kararı sonrası Asya sabahında vadeli endekslerde tepki yükselişi görüldü; Asya endekslerinde sınırlı pozitif fiyatlama ile birlikte Nikkei %0,10, Hang Seng %0,80, CSI 300 %0,79 değer kazandı.

Yenin 160 eşiğine yaklaşması sonrası Japonya Maliye Bakanı’nın müdahale sinyali vermesi ve BOJ tarafında faiz kararına ilişkin belirsizliğin sürmesi de Asya fiyatlamasında belirleyici bir başka unsur oldu.

Son görünümde ABD ve Avrupa vadelileri artıda seyrederken, DXY 99,86 civarında, VIX 27,44 seviyesinde, ABD 10 yıllık tahvil faizi %4,42 düzeyinde, spot altın 4.441,71 USD/ons ve Brent petrol 100 USD üzerinde izleniyor; bu tablo küresel risk algısında kırılganlığın korunduğuna işaret ediyor.

Türkiye tarafında ise dış şokun makro ve piyasa fiyatlamasına daha doğrudan yansıdığı bir gün izlendi. Carry trade büyüklüğünün ocak ayındagördüğü61,2 milyar USD zirvesinden sonra sonüç haftada 14,7 milyar USDçıkışla45 milyar USD’nin altına gerilemesi, jeopolitik risk primi ve kur hassasiyetinin yeniden öne çıktığını gösteriyor.

Ayrıca Dışişleri’nin Türk işletenli ALTURA tankerine Karadeniz’de düzenlenen saldırıyı büyük endişeyle karşıladığını açıklaması da bölgesel risk başlığını genişleten unsurlar arasında yer aldı.

S&P’nin Türkiye için 2026 ortalama enflasyon tahminini %28,9’a yükseltmesi, OECD’nin 2026 büyüme beklentisini %3,3’e çekip enflasyon tahminini %26,7’ye yükseltmesi ve Deutsche Bank’ın da yıl sonu enflasyon tahminini yukarı revize etmesi, enerji şokunun dezenflasyon sürecini zorlayabileceği algısını güçlendirdi.

Bu çerçevede risk primi ve enflasyon beklentilerindeki bozulma TL varlıklar üzerinde baskı yaratırken, TCMB’nin 19 Mart haftasında toplam brüt rezervleri 12 milyar 167 milyon USD gerileyerek 177,5 milyar USD’ye indi; swap hariç net rezerv 43 milyar USD’ye düştü. Tahvil cephesinde 2 yıllık gösterge faiz %41,72, 10 yıllık gösterge faiz %33,92 seviyesinde izlenirken, Türkiye 5 yıllık CDS primi 295 baz puan oldu; kur tarafında 42,45 seviyeleri görüldü.

BIST100 güne 12.911,44 puandan başladı, gün içinde 12.716,79-12.978,43 bandında hareket etti ve günü %1,83 kayıpla 12.727,06’dan tamamladı. Bankacılık endeksindeki %3,34’lükdüşüşve sanayi tarafındaki %1,48’lik gerileme endeksi aşağı çekerken, negatif katkıda BIMAS, TUPRS ve AKBNK öne çıktı.

Teknik görünümde 13.000 altında kalıcılık kısa vadeli beklentileri olumsuz yönde etkilerken, aşağıda 12.630-12.410-12.235 seviyeleri destek, yukarıda 12.810-12.900- 13.080 seviyeleri ise direnç olarak öne çıkıyor. Ana senaryoda, jeopolitik tansiyonun yatışmasına dönük haber akışı gelmedikçe endekste seçici ve temkinli duruşun korunması daha olası görünüyor; alternatif senaryoda ise Trump’ın erteleme kararı sonrası küresel vadelilerdeki toparlanma BIST’te kısa vadeli alıcılı açılış eğilimini destekleyebilir. Bu çerçevede kısa vadede petrol hassasiyeti düşük, bilanço görünürlüğü görece yüksek ve iç talep/defansif özellik taşıyan sektörler daha dirençli kalabilir.

Genel resimde piyasa fiyatlamasının merkezinde enerji şokunun enflasyon ve faiz patikası üzerindeki etkisi bulunuyor. Dünya Bankası’nın emtia, lojistik ve kritik tedarik zincirlerine yönelik büyük ölçekli müdahaleye hazır olduğunu açıklaması ve DTÖ’nün küresel ticaret sisteminin son 80 yılın en ciddi krizlerinden biriyle karşı karşıya olduğunu vurgulaması, sorunun yalnızca petrol fiyatından ibaret olmadığını; gübre, LNG, taşımacılık ve finansal koşullar üzerinden daha geniş bir maliyet kanalına yayıldığını gösteriyor. Goldman Sachs’ın ABD ekonomisi için resesyon ihtimalini %30 olarak değerlendirmesi ve Danske Bank’ın ikinci çeyrekte ECB’den iki faiz artışı beklemesi de aynı kırılgan zeminin farklı piyasalardaki yansımaları olarak okunabilir. Buna karşın Çin’de sanayi kârlarının Ocak-Şubat döneminde %15,2 artması küresel talep tarafında tamamen çöken bir tablo

olmadığını gösteriyor. Dolayısıyla mevcut fiyatlamada ana tema, jeopolitik başlıklar nedeniyle risk iştahının zayıf, haber akışına duyarlılığın ise çok yüksek kaldığı; yatırımcı davranışının da büyüme hikâyesinden çok korunma, likidite ve seçicilik eksenine kaydığı bir görünüm sunuyor.

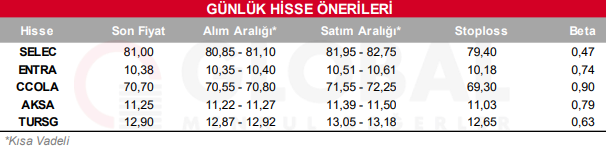

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul