Piyasa Özeti

ABD piyasaları, ateşkes ihtimaline yönelik iyimserliğin petrolü aşağı çekmesiyle günü pozitif tamamladı; Dow Jones %0,66 artışla 46.429,49, S&P 500 %0,54 yükselişle 6.591,90 ve Nasdaq %0,77 primle 21.929,83 puana çıktı.

Bu fiyatlamada jeopolitik arz riski kanalının geçici olarak zayıflaması etkili görünürken, Brent’in 100USD bandına seviyesine inmesi risk iştahını destekledi.

Avrupa’da ise DAX %1,41, Euro Stoxx 50 %1,22, CAC 40 %1,33 ve FTSE 100 %1,42 yükselirken, enerji şokunun enflasyon ve faiz beklentileri üzerindeki baskısı gündemde kalmaya devam etti.

Fransa Merkez Bankası’nın büyüme tahminini aşağı çekip enflasyon öngörüsünü yukarı revize etmesi, enerji maliyeti kanalının Avrupa büyüme algısını baskıladığını gösterirken; Almanya Başbakanı Merz’in fiyatları yeniden kontrol altına almanın en iyi yolunun İran’daki savaşın sona ermesi olduğunu söylemesi de aynı kırılganlığa işaret etti.

Buna karşın jeopolitik başlıklar hâlâ sert: ABD’nin Pakistan aracılığıyla ilettiği 15 maddelik plan İran tarafından reddedildi, Tahran savaşın sona ermesi için 5 şart sundu, Beyaz Saray ise İran yenilgiyi kabul etmezse daha sert saldırılar

olacağını vurguladı; Kalibaf’ın ada işgali iddiası, Guterres’in savaşın kontrolden çıktığı uyarısı ve Rusya’nın nükleer felaket riski açıklaması da piyasa algısında risk primini canlı tutuyor.

Asya sabahında görünüm daha kırılgan; Kospi %2,98düşüşle5.474,05’e, CSI 300 %0,85 gerileyerek 4.498,91’e inerken özellikle elektrik-elektronik ve malzeme hisseleri baskı altında kaldı.

Son görünümde DXY 99,58’e yükselirken EUR/USD 1,1579’a geriledi; Brent 98,61’e toparlandı, ons altın 4.520 seviyesine çekildi. Bu tablo, ateşkes umudunun risk iştahını desteklediğini, ancak dolar ve emtia tarafındaki oynaklığın küresel açılış yönünü hâlâ haber akışına bağımlı bıraktığını gösteriyor.

Türkiye tarafında makro görünüm, enerji şokunun dış denge ve enflasyon beklentileri üzerindeki baskısına rağmen politika tarafındaki güven verici mesajlarla dengeleniyor. Hazine ve Maliye Bakanı Şimşek’in FATF 5. tur sürecinde gelinen uyum düzeyinin Türkiye’nin yeniden gri listeye alınması için hiçbir neden bırakmadığını söylemesi risk primi algısını sınırlayıcı bir unsur olurken, buna karşılık TCMB’nin Mart ayı verileri 12 ay sonrası yıllık enflasyon beklentisinin hane halkında %49,89’a yükseldiğini ve enflasyonun düşeceğini bekleyen hanehalkı oranının %15,14’e gerilediğini gösterdi.

BIST100 güne 13.020-13.029 bandında güçlü başladı, gün içinde 13.100 seviyesini test etti, İran’dan anlaşmanın kabul edilmediğine yönelik haber akışı sonrası12.961’e kadar geri çekildi ve günü %0,26 artışla 12.963,87 puanda tamamladı.

Hisse bazında Astor yaklaşık USD1bn’a yaklaşan sipariş açıklamaları ve ABD’den yeni siparişler aldığı yönündeki mesajlarla %9 civarında yükselerek pozitif ayrıştı; Türk Hava Yolları da barış umudunun havacılık teması üzerindeki etkisiyle destek buldu. Buna karşın savunma ve enerji tarafında barış beklentisinin ters fiyatlandığı görüldü; ASELSAN %4,12, Tüpraş %3,28 ve Petkim %2,66 geriledi.

Teknik görünümde 12.800 üzeri tutunma kısa vadeli toparlanma eğiliminin korunması açısından kritik kalırken, 13.100 direncinin önümüzdeki süreçte kalıcı aşılması 13.400 direncine kadar alan açabilir; öte yandan 12.800-12.900 bandı ilk destek bölgesi olarak öne çıkıyor. Bu seviyeler altında 12.600-12.400 diğer ana destekler. Ana senaryoda jeopolitik tansiyonun daha fazla bozulmaması hâlinde banka, havacılık ve sipariş akışı güçlü anayi hisseleri nispi olarak öne çıkabilir; alternatif senaryoda enerji fiyatı ve jeopolitik risk priminin yeniden yükselmesi savunma, rafineri ve emtia bağlantılı hisseleri tekrar ön plana taşıyabilir. Açılış eğilimi ise mevcut veri setiyle daha çok yatay görünümü işaret ediyor.

Genel Değerlendirme: Genel resimde piyasa fiyatlamasının merkezinde diplomasi ile enerji maliyetleri arasındaki denge yer alıyor. Küresel tarafta ateşkes beklentisi hisse piyasalarını desteklerken petrolün geri çekilmesi enflasyon ve faiz baskısını bir miktar hafifletti; yerel tarafta da aynı etki BIST’te banka ve havacılık hisselerine alım, savunma ve enerji hisselerinde ise kâr realizasyonu olarak yansıdı. Buna rağmenİran’ın15 maddelik planı reddedip 5 şartla karşılık vermesi, Beyaz Saray’ın sert söylemini koruması, Hürmüz geçişlerinin normalleşmemesi, BM ve Rusya kaynaklı sert uyarılar ile Karadeniz’de İstanbul Boğazı yakınında Türk sahipli petrol tankerine yönelik saldırı haberi, risk priminin tamamen ortadan kalkmadığını gösteriyor. IMF’nin savaşın uzaması halinde hangi ekonomilerin yeni finansman ihtiyacı duyabileceğine ilişkin senaryolar üzerinde çalışması da bu başlığın artık yalnızca emtia değil, büyüme, finansman ve kırılgan ülke algısı üzerinden de fiyatlandığını düşündürüyor. Bu çerçevede yatırımcı davranışı hâlen seçici; risk iştahı toparlanıyor ancak kalıcı bir rahatlama için enerji arzı, diplomatik kanal ve enflasyon beklentilerinde daha net bir normalleşme görülmesi gerekiyor.

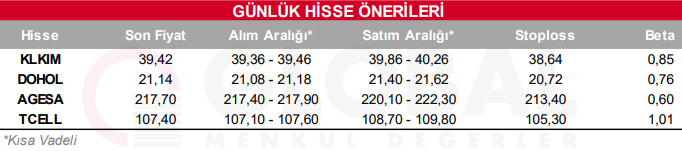

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul