Piyasa Özeti

ABD tarafında ana endeksler günü zayıf tamamlarken, S&P 500 6556 seviyesinde %-0,40, Dow Jones yaklaşık %-0,20 ve Nasdaq yaklaşık %-0,80 geriledi; buna karşılık Russell 2000’in %0,50 yükselmesi ve enerji ile materyal hisselerinin öne çıkması, fiyatlamanın endeks geneline yayılan klasik bir satıştan çok sektör rotasyonu şeklinde ilerlediğine işaret etti.

Enerji ve materyallerin öne çıkmasında petrol fiyatlarının 103-104USD bandında kalması ve İran savaşının enflasyon görünümünü bozabileceği algısı etkili olurken, ABD’de kömür ve doğal kaynak şirketleri ile enerji bağlantılı hisselerdeki yükseliş bu temayı destekledi; teknoloji tarafında ise yazılım hisseleri baskı altında kaldı.

Trump’ın İran’la temaslara ilişkin iyimser açıklamaları, İran’a Pakistan üzerinden iletildiği belirtilen çok maddeli plan ve bir aylık ateşkes olasılığı zaman zaman risk iştahını destekledi; buna karşın Pentagon’un 82. Hava İndirme Tümeni’nden yaklaşık 3 bin askeri bölgeye göndermeye hazırlanması ve sahadaki saldırıların sürmesi, jeopolitik risk priminin tamamen ortadan kalkmasını engelledi.

Petrol ve altın fiyatlarındaki oynaklık, küresel enflasyon, resesyon ve stagflasyon tartışmalarını canlı tutarken, Fed yetkililerinin yüksek enerji fiyatlarının enflasyonla mücadeleyi zorlaştırabileceğine yönelik mesajları da faiz patikasına ilişkin temkinli algıyı güçlendirdi.

Asya’da sabah saatlerinde diplomasi umutlarıyla daha olumlu bir tablo izleniyor; Nikkei ve Kospi yükselirken, teknoloji tarafında SoftBank, ARM’ın kendi çiplerini satmaya başlayacağı ve yıllık 15 milyar USD gelir hedefi açıklamasının etkisiyle öne çıktı, SK Hynix ise ABD’de kote olma planı ile dikkat çekti.

ABD ve Avrupa vadelilerinin artıda seyretmesi, DXY’nin 100 altında kalması ve VIX’in yüksek ama gevşeyen görünümü, küresel açılışa daha dengeli bir risk algısıyla girildiğini düşündürüyor.

Türkiye tarafında makro görünüm bir yandan zayıflayan iç aktivite, diğer yandan enerji fiyatları kaynaklı dış denge ve enflasyon hassasiyeti üzerinden şekilleniyor. Kapasite Kullanım Oranı’nın %73,3’e gerilemesi ve İmalat Sanayi Genel Gidişat Endeksini 159,1’e düşmesi, sanayi tarafındaki ivme kaybının belirginleştiğini gösterirken; Ekonomi Koordinasyon Kurulu’nun petrol fiyatlarının cari açık ve enflasyon üzerindeki etkisini yakından izlediğini vurgulaması, politika tarafında enerji şokunun temel risk başlığı olarak öne çıktığını teyit etti.

TCMB’nin rezerv ve altın pozisyonuna ilişkin haber akışı ile risk primi algısı hisse ve tahvil tarafında satışları derinleştirdi.

BIST100 ise güne zayıf başladı, 12.908,86 seviyesine kadar geriledi ve günü12.930,16 puandan %-1,81düşüşletamamladı. Öğleden sonra satış baskısının artmasında TCMB’nin TL’yi savunmak için altın rezervlerini de kullanabileceğine yönelik haber akışı ile İran’ın Türkiye’ye gaz akışını kestiği yönündeki haberlerin etkili olduğu görüldü; buna rağmen Bayraktar’ın gaz akışının sürdüğünü ve depoların %71 dolu olduğunu söylemesi, enerji arzına ilişkin en sert senaryoları sınırladı.

Kısa vadeli teknik görünümde 12.800-12.600-12.400 destek, 13.100-13.220-13.400 ise direnç olarak izlenirken, ana senaryoda bant içinde dalgalı ve habere duyarlı bir seyir öne çıkabilir; alternatif senaryoda jeopolitik tansiyonun yumuşaması halinde bankalar öncülüğünde tepki denemesi görülebilir.

Genel Değerlendirme: Genel resimde piyasa fiyatlamasının ana ekseni, İran kaynaklı enerji şokunun kalıcılığı ile diplomasi ihtimalinin birbirini dengelemesi olmaya devam ediyor. Küresel tarafta petrol fiyatı ile riskli varlıklar arasındaki ters korelasyon korunurken, yurtiçinde aynı tema kur, rezerv algısı ve banka hisseleri üzerinden daha sert fiyatlanıyor. Buna karşın hem ABD’de hem Asya’da haber akışına duyarlılığın artması ve sert bir panik satışının şimdilik görülmemesi, yatırımcıların tam bir riskten kaçıştan çok senaryo olasılıkları arasında hızlı pozisyon değiştirdiğini düşündürüyor. Bu nedenle mevcut ortamda ana tema, büyüme görünümünü zayıflatabilecek fakat enerji ve emtia bağlantılı alanları göreli olarak destekleyebilecek bir stagflasyon fiyatlaması olarak özetlenebilir; öte yandan diplomasi başlıklarında kalıcı bir ilerleme görülmesi halinde bu savunmacı rotasyonun hızı da sınırlanabilir.

Günün Veri Gündemi: Yurt içinde İşsizlik Oranı, Uluslararası Yatırımcı Pozisyonları ve Sektörel Enflasyon Beklentileri izlenecek. Takvim tarafında jeopolitik haber akışı, İran ile ABD arasında olası temaslar, Hürmüz geçişlerine ilişkin açıklamalar ve petrol piyasasına yönelik resmi yönlendirmeler yakından takip edilecek. Ek olarak, Türkiye’de enerji arzına ilişkin haberler, Bayraktar’ın İran’dan gaz akışının sürdüğüne yönelik açıklamasının ardından yeniden teyit edilip edilmeyeceği ve BIST içindeki banka, enerji, demir-çelik ve bilişim hisselerindeki açılış eğilimi gün içi fiyatlama açısından öne çıkacak.

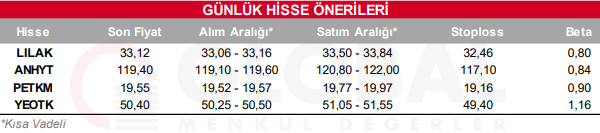

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul