Piyasa Özeti

ABD’de risk iştahı teknoloji öncülüğünde toparlanırken S&P 500 %0,77 artışla 6.890,07’ye ve Dow Jones %0,76 artışla 49.174,50’ye yükseldi; Nasdaq 100 de %1,09 artışla 24.977,04 seviyesine çıktı. Bu fiyatlamada yapay zeka ekosisteminde “entegrasyon” mesajının güçlenmesi ve AMD’nin Meta ile 5 yılda USD60mlr’a kadar yapay zeka çipi satış anlaşmasının yarattığı bilanço-kâr beklentisi etkili görünürken AMD %8,77 yükselişle endekslere en yüksek katkıyı veren hisseler arasında öne çıktı. Buna karşın, Fed tarafında enflasyon riskine duyarlılığı öne çıkaran açıklamalar ve tarifelere ilişkin belirsizliğin sürmesi faiz kanalı üzerinden temkinli duruşu korudu; bu çerçevede Boston Fed Başkanı Collins faizlerin muhtemelen bir süre sabit kalacağına işaret etti. Avrupa’da genel tablo yataya yakın kalırken STOXX Europe 600 %0,23 artışla 629,14’e yükseldi; DAX %0,02 düşüşle 24.986,25’e ve FTSE 100 %0,04 düşüşle 10.680,59’a sınırlı geriledi. Euro Bölgesi tarafında Fitch’in 2026’da hane halkı tüketiminin artacağı mesajı büyüme algısını desteklerken, piyasa odağı kısa vadede ABD tarifeleri ve Orta Doğu kaynaklı jeopolitik arz riski başlığında kaldı. Asya seansında risk iştahı belirgin şekilde güçlendi; Nikkei %2,64 yükselişle 58.836,44’e tırmanırken Screen Holdings %8,68 ile öne çıktı, Kospi %2,52 artışla 6.120,09’a yükseldi ve Charm Engineering %30 ile en güçlü performanslardan birini sergiledi, CSI 300 ise %1,10 artışla 4.759,19’a yükselirken Inner Mongolia BaoTou Steel %10,2 ile dikkat çekti. Öte yandan, Trump’ın Kongre’deki Birliğin Durumu konuşmasında İran konusunda diplomasiyi tercih ettiğini vurgulaması ve ABD’nin bölgeye askeri sevkiyat haberleri jeopolitik risk primini gündemde tutarken, petrol fiyatları görüşmeler öncesi yükseldi. ABD ve Avrupa vadelileri yatay açılışa işaret ederken risk algısı tarafında VIX 20 seviyesi altına inerek 19,55’e geriledi ve DXY 98 seviyesi altında baskılandı; buna karşın Orta Doğu gerilimi emtia tarafında dalgalanmayı canlı tuttu.

Türkiye tarafında politika söylemi dezenflasyon ve selektif kredi kanalı ekseninde şekillenirken Cumhurbaşkanı Yardımcısı Yılmaz enflasyonu düşürme kararlılığının sürdüğünü ve selektif şekilde finansmana erişimi kolaylaştırıcı adımların devam ettiğini vurguladı; Hazine ve Maliye Bakanı Şimşek ise arz yönlü adımlarla dezenflasyon sürecinin destekleneceğini belirtti. Bu çerçeve, risk primi kanalında kısa vadede dengelenme arayışını desteklerken piyasa odağı jeopolitik gündemle birlikte enflasyon beklentilerindeki seyre döndü. TCMB sektörel beklentilerinde 12 ay sonrası enflasyon beklentisi piyasa katılımcılarında %22,10’a, reel sektörde %32,0’a gerilerken hane halkında %48,81 ile yatay kaldı; yatırım tercihinde “altın alırım” diyenlerin oranı %55,5’e yükseldi. TL varlıklarda Türkiye’nin 5 yıllık CDS primi 227 seviyesine yükselirken tahvil cephesinde 14 Temmuz 2027 vadeli tahvilin basit getirisi %33,53 ve bileşik getirisi %36,34 seviyesinde gerçekleşti; TCMB USD/TL efektif kuru alışta 43,7469 ve satışta 43,9222 olarak açıklandı. BIST 100 endeksi güne 14.011,20’den başladı; gün içinde 13.897,24– 14.093,04 bandında hareket ettikten sonra %0,08 düşüşle 14.050,83’ten kapanış yaptı. Sektörel ayrışmada XBANK %0,29 ile pozitif kalırken XUSIN %0,88 ile negatif ayrıştı; bu görünümde bankacılığın endeksi aşağı yönlü hareketten sınırlı da olsa koruduğu, buna karşın sanayi tarafında satışların daha belirgin olduğu izlendi. Endekse katkı tarafında Türk Hava Yolları %2,3 düşüşle en büyük aşağı katkıyı verirken Kiler Holding %7,39 yükselişle yukarı katkıda öne çıktı; tematik olarak ulaştırma hisselerindeki zayıflık jeopolitik risk algısıyla ilişkilendirilirken, Kiler Holding’deki pozitif fiyatlama ise endeks yapısı ile ilgili tartışmaların gölgesinde izlendi. MSCI’ın fiili dolaşıma ilişkin belirsizlikler nedeniyle Kiler Holding’in Global Standard Endeksi’ne planlanan geçişini iptal ederek şirketin MSCI Small Cap Endeksi’nde kalacağını duyurması, fonlar üzerinden para girişi beklentilerini dengeleyici bir unsur olarak not edilmelidir. Teknik görünümde kısa vadede 14.000 pivot seviyesi izlenirken 14.185– 14.350–14.530 dirençleri ile 13.790–13.650–13.500 destekleri öne çıkıyor; 14.000 üzerinde tutunma çabası sürerken haber akışına duyarlılığın yüksek kalması beklenebilir. Ana senaryoda 14.000 üzerinde kalıcılık korunabildiği ölçüde bankacılık ve seçici hisselerde göreli direnç öne çıkabilir; öte yandan jeopolitik başlıkların yeniden fiyatlamaya ağırlık vermesi halinde endeksin destek seviyelere doğru dalgalanması alternatif senaryo olarak masada kalmaktadır.

Küresel tarafta yapay zeka teması tekrar risk iştahını desteklerken ABD’de teknoloji hisseleri üzerinden görülen toparlanma, büyüme algısı ve bilanço-kâr beklentisi kanalıyla endekslere pozitif yansıdı; buna karşın tarifeler ve Fed’in enflasyon hassasiyeti belirsizliği yüksek tutarak seçiciliği artırıyor. Yerel tarafta BIST 100’ün 14.000 üzerinde tutunma denemesi sürerken bankacılık endeksinin pozitif ayrışması, risk primi kanalıyla şekillenen gün içi dalgalanmada denge unsuru olarak çalıştı; buna karşın ulaştırma hisselerindeki zayıflık ve MSCI-Kiler gelişmesi, akış ve görünürlük temalarının hisse bazında ayrışmayı artırdığını gösteriyor. Özetle, risk iştahı “tam risk-on” değil; teknoloji liderliğinde toparlanma ile jeopolitik başlıklara duyarlı temkinli duruş aynı anda fiyatlanıyor ve yatırımcı davranışı daha kısa vadeli, haber-akışı odaklı bir denge arayışını işaret ediyor.

Bugün veri gündeminde 10:00’da Almanya GSYH ve 13:00’te Euro Bölgesi TÜFE verisi izlenecek; büyüme ve enflasyon tarafındaki bu iki başlık ECB beklentileri ve EUR varlıklarında oynaklık açısından yakından takip edilecek. Takvim tarafında ABD–İran görüşmelerinin 26 Şubat’ta Cenevre’de devam etmesi, MSCI endeks değişikliklerinin 27 Şubat gece yarısından itibaren geçerli olması ve Halkbank davasında ABD mahkemesinin 3 Mart için konferans duruşması tarihi vermesi yakından izlenecek. Ayrıca, Fed başkanlarının açıklamalarının yanı sıra Trump’ın Birliğin Durumu konuşmasındaki tarife ve İran vurgusuna ilişkin fiyatlama hassasiyeti, petrol ve altın başta olmak üzere varlık dağılımı kararlarında gün içinde yakından takip edilecek.

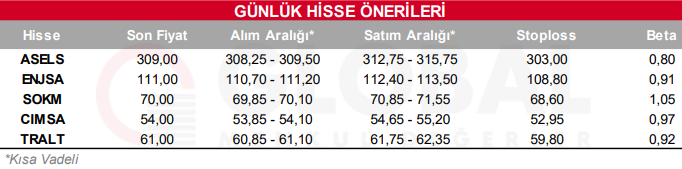

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul