Piyasa Özeti

ABD’de hisse senetleri Orta Doğu kaynaklı enerji arz riski ile bilanço desteği arasında sıkıştı; Dow Jones %0,36 düşüşle 49.310,32 puana, S&P 500 %0,41 gerileyerek 7.108,40 puana ve Nasdaq %0,89 kayıpla 24.438,50 puana indi.

Avrupa tarafında görünüm karışıktı; Stoxx Europe 600 %0,05 yükselirken DAX %0,16 düşüşle 24.155,45, FTSE 100 %0,19 kayıpla 10.457,01 ve CAC 40 %0,87artışla 8.227,32 puanda kapandı.

Brent petrolün 100 USD bandına yükselmesi jeopolitik arz riski üzerinden risk iştahını baskılarken, ABD’de 10 yıllık tahvil faizinin 4,33% civarına yükselmesi ve VIX’in 19 seviyesine yaklaşması temkinli duruşu güçlendirdi.

Buna karşın çip ve yapay zeka teması ayrıştı; Intel’in güçlü görünümü ve Texas Instruments’ın beklenti aşan sonuçları yarı iletken hisselerini desteklerken, bu tema ABD’de teknoloji içinde seçici alımı canlı tuttu.

Jeopolitik cephede Trump’ın İran’daki “karmaşanın” çözülmesi için ateşkesi uzattığını savunması, İran’la kalıcı bir anlaşma istediğini söylemesi, İsrail-Lübnan ateşkesinin 3 hafta uzatıldığını açıklaması piyasalarda olumlu karşılanırken, Hürmüz üzerinde baskının sürdürmesi petrol üzerindeki risk primini yüksek tuttu; öte yandan İran tarafında Hürmüz’den ilk geçiş gelirlerinin Merkez Bankası hesabına aktarıldığının duyurulması boğazdaki fiili kontrol mücadelesinin sürdüğünü gösterdi.

IEA Başkanı Fatih Birol’un günlük 13 milyon varillik arz kaybına işaret etmesi de enerji piyasası açısından önemli bir risk başlığı olarak öne çıktı.

Asya’da sabah karışık görünüm bu belirsiz çerçeveyi teyit ediyor; Nikkei %0,84 yükselerek 59.634,36 puana çıkarken teknoloji ve AI tedarik zinciri hisseleri öne çıktı, buna karşılık Kospi %0,28 düşüşle 6.457,99 ve CSI 300 %0,66 gerilerken Hang Seng yataya yakın seyretti.

Yeni günde ABD ve Avrupa vadelileri karışık, Asya görünümü zayıf; güçlü dolar, yükselen petrol ve temkinli volatilite algısı küresel risk iştahının kırılgan kaldığına işaret ediyor.

Yurt içerisinde TCMB, politika faizini %37,0, gecelik borç verme faizini %40,0 ve borç alma faizini %35,5 seviyesinde sabit bıraktı; karar metninde jeopolitik gelişmeler ve enerji fiyatlarındaki yüksek seyrin enflasyon görünümü üzerindeki risklerine vurgu yapılması, faiz indirim patikasına dönüşün zaman alabileceği algısıyla TL riskli varlıklarda temkinli fiyatlamayı destekledi.

Bu çerçevede kur tarafında USD/TL’nin 45 seviyesinin üzerine yönelmesi ve tahvil piyasasında 2 yıllık tahvil faiz getirisinin %40,00’a ulaşması, faiz ve kur kanalının baskısının sürdüğünü gösterdi.

BIST100 Çarşamba gününe 14.458,89 puandan başladı, gün içinde 14.243,57-14.948,47 bandında hareket etti ve %0,28 düşüşle 14.335,49 puandan kapandı; işlem hacmi 166,2 milyar TL oldu. Endekste en fazla negatif katkı AKBNK, EREGL ve ASTOR’dan gelirken, en yüksek pozitif katkı TUPRS, DSTKF ve BIMAS’dan geldi; petrol fiyatlarındaki yükseliş Tüpraş’ı desteklerken, bankacılık endeksindeki %1,38 düşüş faiz görünümüne ve riskten kaçınmaya daha duyarlı fiyatlamaya işaret etti.

Teknik görünümde, kısa vadede 14.265 seviyesi destek; 14.370-14.410 bandı ise ilk direnç bölgesi olarak öne çıkıyor. Ana senaryoda, endeksin 14.265 üzerinde tutunması tepki isteğinin korunmasını sağlayabilir. Bu durumda 14.410’un aşılması halinde 14.500 seviyesine doğru yeniden güç kazanımı görülebilir. Alternatif senaryoda ise 14.265 destek bölgesinin altına sarkılması, satış baskısını 14.100-14.000 bandına doğru derinleştirebilir.

Genel Değerlendirme: Piyasa resmi, jeopolitik arz riski ile bilanço ve teknoloji desteğinin aynı anda çalıştığı kırılgan bir dengeye işaret ediyor. Petrolün yüksek seyri enflasyon ve faiz beklentileri üzerinden risk primini yukarı çekerken, çip ve yapay zeka teması küresel hisse piyasalarında dar bir liderlik yaratıyor; buna paralel olarak Türkiye tarafında da TCMB’nin bekle-gör çizgisi ile jeopolitik belirsizlik birleşince seçici ve savunmacı duruş öne çıkıyor. Öte yandan Trump’ın Putin’i Miami’deki G20 zirvesine davet etmeyi planladığına yönelik haber akışı, küresel diplomasi başlığının yalnızca Orta Doğu ile sınırlı kalmadığını ve siyasi başlıkların piyasa algısında daha geniş bir belirsizlik çerçevesi oluşturduğunu düşündürüyor. Genel tablo, risk iştahının tamamen kaybolmadığı ancak momentumun daha seçici ve haber akışına bağımlı hale geldiği bir döneme işaret ediyor.

Günün Veri Gündemi: Türkiye’de 10:00’da Hizmet, Perakende Ticaret ve İnşaat Güven Endeksleri ile TCMB sektörel ve hane halkı beklenti anketleri, 14:00’te BDDK Haftalık Bankacılık İstatistikleri, 14:30’da TCMB Haftalık Para, Banka ve Menkul Kıymet İstatistikleri, Almanya’da 11:00’de IFO İşletme Güveni ve ABD’de 17:00’de Michigan Üniversitesi Tüketici Güven Endeksi takip edilecek.

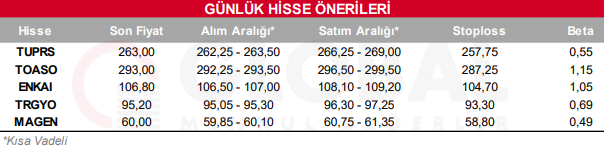

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul