Piyasa Özeti

Küresel Piyasalar: Piyasalar Denge Arıyor… Tahvil faizlerindeki yükselişin yanı sıra petrol fiyatlarının jeopolitik risklerle yüksek seviyelerde kalması ve Fed başta olmak üzere önde gelen merkez bankalarının yeniden daha sıkı bir politika çizgisine yaklaşabileceği beklentisi, son dönemde zirve seviyelere ulaşan endeksler üzerinde baskı yaratmayı sürdürüyor. 10 yıl vadeli ABD tahvil faizi %4,60’ın üzerini test ederken enflasyon endişelerinin canlı kaldığı bir ortamda hisse senetleri açısından zorlu bir zemin oluşturmayı sürdürebilir. Mevcut görünüm risk iştahında kalıcı bir bozulmadan ziyade enflasyon-faiz dengesi ve jeopolitik risk priminin yeniden fiyatlandığı daha temkinli bir piyasaya işaret ediyor. Yurt içi piyasaların kapalı olduğu günde Avrupa daha dirençli kalırken Türkiye ETF’i günü %1 değer kaybıyla kapattı. ABD-İran belirsizliği yeni normal haline gelirken Senato’nun İran saldırılarını Kongre onayına bağlayan “savaş yetkileri” tasarısını görüşmeye açması bugünün kritik başlığı olarak öne çıkıyor. Avrupa Parlamentosu, Avrupa Birliği üyesi ülkelerdeki savunma, finansal hizmetler ve yarı iletken gibi stratejik sektörleri riskli yabancı yatırımcılara karşı koruyacak yeni kuralları onayladı. AP ayrıca AB ülkelerindeki çelik sektörünü korumak için bu ürüne yönelik ithalat kotalarını azaltmayı ve gümrük vergilerini yükseltmeyi içeren önlemleri de kabul etti.

Hisse senetleri: ABD’de günün odak noktasını Nisan ayı Fed toplantısının TSİ 21:00’de açıklanacak tutanakları oluşturuyor. Fed politika faizini %3,50–%3,75 bandında sabit bırakmıştı; ancak dört üyenin karşı görüşü FOMC içinde 1992’den bu yana en yüksek ayrışmaya işaret etti. Stephen Miran indirim yönünde oy kullanırken Hammack, Kashkari ve Logan gevşeme yanlısı tonun korunmasına karşı çıktı. Enflasyonun %2 hedefinin belirgin üzerinde kalması, enerji fiyatlarındaki baskı ve tarifelerin yarattığı bulanıklık erken gevşeme mesajını riskli kılıyor. ABD 30Y tahvil faizinin son 20 yılın en yükseğine (%5,19) çıkmasıyla risksiz varlıkların cazibesinin arttığı bu konjonktürde hisse senetlerine talep sorgulanmaya devam edecektir. Savaşın uzaması tahvil faizlerini yukarı taşıyabilirken barış, risk iştahında hızlı bir toparlanmayı beraberinde getirebilir.

TL varlıklar: Tüketici güven endeksi Mayıs’ta %0,3 artarak 85,8’e yükseldi; 100 eşiğinin altında kötümser bölgeyi işaret etmeyi sürdürüyor. Mevsim etkisinden arındırılmış işsizlik oranı 0,1 puanlık azalışla %8,2’ye indi; işsiz sayısı I. çeyrekte 52 bin kişi azalarak 2 milyon 894 bin kişi oldu. Geçen haftanın Enflasyon Raporu ve Piyasa Katılımcıları Anketi sonrasında yüksek enflasyon ve sıkı para politikası beklentileri güçlenirken TL varlıklarında oynaklık yüksek kaldı. Tahvil cephesinde ayın başından bu yana 2 yıllık tahvil ~2 puan, 10 yıllık ~1,5 puan yükseldi; verim eğrisinin tamamında artış gözlemlendi. Bugün Nisan ayı konut fiyat istatistikleri takip edilecek.

Teknik Görünüm: BIST zayıf görünümünü sürdürüyor… BIST-100 önceki haftanın %4,6’lık geri çekilmesinin ardından yeni haftaya da zayıf başladı; günü %2,35 düşüşle 14.029,54 puandan kapattı. Son 5 işlem gününün 4’ü eksi bölgede tamamlandı. Endekse en fazla negatif etki eden hisseler 45,83 puanla ASELS, 30,94 puanla BIMAS ve 12,63 puanla TUPRS oldu. Teknik olarak 14.600, 14.400 ve 14.200 kırıldıktan sonra 14.000 ilk kritik destek; bu seviyenin altı 13.750’ye kadar alan açabilir. Risk algısının normalleşmesi için önce 14.000, ardından 14.500 üzerinde kapanış gerekiyor. Direnç: 14.100 — 14.170 — 14.240 — 14.310 — 14.380 | Destek: 13.959 — 13.890 — 13.820 — 13.750 — 13.678. Yeni günde satıcılı seyir tahmin ediyoruz.

Döviz ve Brent: Tahvil faizlerindeki yükseliş ve Fed sıkılaşma beklentisi kısa vadede dolar lehine fiyatlama zemini oluşturuyor. DXY 99,30’da kalıcı; EUR/USD 1,1605, USD/TL bu sabah 45,59 civarında. Brent petrol 106,5–108 dolar bölgesinde seyrediyor; Brent’in yükselişini sürdürmesi Fed’in Haziran’da daha sıkı bir söyleme yönelmesini ve Temmuz’da faiz artırımını masaya koymasını gündeme taşıyabilir. NATO’nun, Hürmüz Boğazı’nın temmuz başına kadar yeniden açılmaması durumunda ticari gemilere güvenli geçiş sağlamak amacıyla devreye girme olasılığını değerlendirdiği bildirildi.

Değerli metaller: Artan tahvil faizleri ve güçlü dolar altın üzerindeki baskıyı sürdürüyor. 4.500 dolar eşiğinin altında kalan altında 4.400’e kadar güçlü bir destek görünmüyor. Altın 4.485–4.508, gümüş 74,00–74,91 yüksek seviyesi altında fiyatlanıyor; Altın/Gümüş rasyosu 60,48’de. Kısa vadedeki kırılganlıklara karşın uzun vadeli görünümde ciddi bir bozulma beklenmemekte.

Genel Değerlendirme: Küresel piyasalar bugüne yüksek tahvil faizleri ve ABD-İran geriliminin yarattığı çifte baskıyla başlıyor; BIST-100 için aşağı yönlü açılış potansiyeli öne çıkıyor. 14.000 seviyesinin korunup korunamayacağı günün teknik odak noktası olurken gün içinde savaş yetkileri tasarısına ilişkin Senato gelişmeleri ve TSİ 21:00’deki Fed tutanakları piyasaların yönünü belirleyecek. Kalıcı bir toparlanma için jeopolitik tansiyonda somut bir geri adım ya da Fed’den beklenenden güvercin bir mesaj gelmesi gerekiyor; aksi halde mevcut baskının devamı temel senaryo olmayı sürdürüyor.

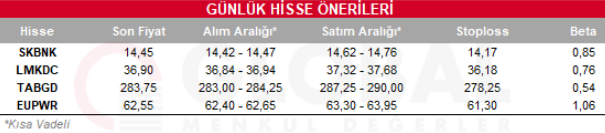

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul