Piyasa Özeti

ABD endeksleri, İran savaşında hızlı bir çıkış ihtimalinin fiyatlanmasıyla günü yükselişle tamamladı; Dow Jones %0,48 artışla 46.565,74, S&P 500 %0,72 artışla 6.575,32 ve Nasdaq %1,16 kazançla 21.840,95 puana ulaştı. İletişim hizmetleri ve teknoloji tarafında Western Digital, Micron ve Intel gibi veri depolama ve yarı iletken şirketleri öne çıkarken, enerji hisseleri petrolün geri çekildiği seansta zayıf kaldı; bu çerçevede Chevron ve Exxon Mobil baskı yarattı.

Avrupa’da da benzer şekilde rahatlama alımı öne çıktı; DAX %2,73 artışla 23.298,89, FTSE 100 %1,85 artışla 10.364,79 ve STOXX Europe 600 %2,50 artışla 597,69 puanda kapandı. Bankalar ve savunma hisseleri Avrupa’da liderlik ederken Rheinmetall, Hensoldt, Babcock, HSBC ve Rolls-Royce yükselişleri destekledi.

Bu fiyatlama, Trump’ın İran konusunda planlı olmayan prime-time ulusa sesleniş konuşması öncesinde “çıkış patikası” beklentisi, İran’dan gelen müzakere sinyalleri ve gerileyen petrol fiyatlarıyla risk iştahının toparlanmasına dayanıyordu.

Buna karşın Trump’ın konuşmasında önümüzdeki 2-3 haftada İran’a çok sert saldırılar düzenleneceğini söylemesi, Hürmüz Boğazı için net bir yol haritası sunmaması ve Avrupa müttefiklerini boğazın açılması için daha fazla sorumluluk almaya çağırması, jeopolitik risk primini yeniden yukarı taşıdı.

Trump’ın NATO’dan ayrılma söylemi ile Ukrayna silah sevkiyatını Hürmüz koalisyonuna bağladığı iddiaları da Avrupa güvenlik mimarisi açısından belirsizlik yaratırken, Grönland’da ABD askeri erişiminin artırılmasına yönelik haber akışı bu jeopolitik çerçeveyi genişletti.

Asya’da sabah görünümü bu nedenle negatife döndü; Nikkei %2,29 düşüşle 52.507,88, Kospi %4,15 düşüşle 5.251,29, Hang Seng %1,24 düşüşle 24.980,48 ve CSI 300 %0,91 kayıpla 4.484,83 seviyesine geriledi. Japonya’da nisan ayı faiz artışı ihtimalinin eski BOJ baş ekonomisti tarafından gündeme taşınması ve UBS’in uzun süreli petrol aksamasında dolar/yenin 175’e yükselebileceğini belirtmesi, enerji ithalatçısı Asya üzerindeki baskıyı artırdı; buna karşılık BofA’nın Çin için yaklaşık %4,5 büyüme öngörüsü, ülkenin enerji karışımı ve politika desteği nedeniyle göreli dayanıklılık temasını öne çıkardı.

Son görünümde Brent petrol 106USD civarına yönelirken, altın 4.687USD seviyesine, gümüş ise 71,51USD seviyesine geriledi; dolar endeksi yeniden 100 eşiğine yaklaşırken ABD ve Avrupa vadeli endeksleri negatif açılışa işaret etti.

Türkiye tarafında İstanbul Sanayi Odası Türkiye İmalat PMI verisinin martta 47,9’a gerilemesi, talep ve üretim görünümündeki zayıflamayı teyit ederken; Hazine ve Maliye Bakanı Mehmet Şimşek, petrol kaynaklı risklerin yönetilebilir olduğunu ancak daha yüksek savaş enflasyonu, daha geniş cari açık ve daha düşük büyüme kanalıyla izlenmesi gerektiğini vurguladı. Bu makro zemin, S&P Global Ratings’in petrol şokunda Türkiye’yi en kırılgan ekonomiler arasında saymasıyla birlikte TL varlıklar üzerindeki hassasiyeti artırdı.

BIST 100, küresel risk iştahındaki toparlanmayla güne 12.996,23 puandan başladı, gün içinde 13.031,57 ile 12.895,09 bandında hareket etti ve %1,15 yükselişle 12.937,87 puanda kapandı. Bankacılık endeksi %2,29, holding endeksi %2,21 yükselirken, sektör bazında turizm %3,90 ile en güçlü performansı gösterdi; sigorta ise %1,14 ile tek gerileyen endeks oldu. Kısa vadede endeks için 13.100-13.220- 13.400 direnç, 12.800-12.700-12.625 seviyeleri destek olarak izlenirken; ana senaryoda jeopolitik haber akışı sakinleşirse bankacılık, holding, turizm ve seçici sanayi hisseleri öne çıkabilir, alternatif senaryoda ise petrol ve risk primi kaynaklı baskı BIST 100’ü yeniden savunmacı sektörlere yöneltebilir. Açılış eğilimi ise küresel satış baskısına paralel zayıf görünüyor.

Genel çerçevede piyasa fiyatlaması, savaşın bitişine dair manşetlerle kısa süreli rahatlama üretse de asıl belirleyicinin Hürmüz Boğazı’nın ne zaman ve nasıl yeniden açılacağı olduğu görülüyor. IEA, IMF ve Dünya Bankası’nın savaşın enerji ve ekonomi etkilerine karşı koordinasyon grubu kurması ile BM’nin Hürmüz krizinin enerji, ticaret ve finans kanallarından küresel baskıyı artırdığı uyarısı, risk iştahındaki toparlanmanın kırılgan kaldığını gösteriyor.

Günün veri gündeminde Türkiye’de 14:00’te BDDK Haftalık Bankacılık İstatistikleri ve 14:30’da TCMB Haftalık Para ve Banka ve Menkul Kıymet İstatistikleri izlenecek; ayrıca Ticaret Bakanı Ömer Bolat’ın mart ayı dış ticaret verilerine ilişkin açıklamaları ile Mehmet Şimşek ve Fatih Karahan’ın Londra temasları takip edilecek. ABD tarafında 15:30’da Haftalık İşsizlik Başvuruları, Dış Ticaret Dengesi ve Mal Ticareti Dengesi izlenecek. Takvim tarafında BOJ’un 28 Nisan toplantısına yönelik faiz artışı ihtimali ile cuma günkü ABD tarım dışı istihdam verisi fiyatlama açısından önemini koruyor. Ek olarak WSJ’de yer alan çelik ve alüminyum tarifeleri düzenlemesi ile Trump-İran hattındaki yeni açıklamalar ve Hürmüz başlığı yakından takip edilecek; ABD tarafındaki yarın tatil olması da gün içi pozisyonlanmayı etkileyebilecek bir unsur olarak öne çıkıyor.

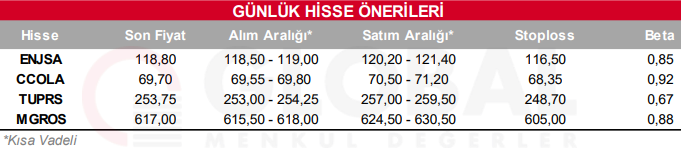

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul