Piyasa Özeti

ABD’de Dow Jones %0,26 artışla 49.662,66; S&P 500 %0,56 artışla 6.881,31; Nasdaq %0,78 artışla 22.753,64 seviyesinden günü tamamladı. Fed’in 27-28 Ocak toplantı tutanaklarında “bazı” yetkililerin enflasyon hedefin üzerinde kalırsa faiz artışı ihtimalini gündemde tutması, faiz kanalı üzerinden tahvil getirilerini yukarı iterken, aynı gün sanayi üretiminin %0,7 artması ve Aralık konut başlangıçlarının 1.404.000 ile beklentiyi aşması büyüme-tüketim algısını destekleyerek hisse senetlerindeki risk iştahının korunmasına katkı verdi; buna karşın “daha şahin” tutanak dili, özellikle faiz hassasiyeti yüksek segmentlerde temkinli fiyatlamayı canlı tuttu. Jeopolitik başlığında ABD-İran hattında haber akışı yeniden belirleyici olurken, “haftalarca sürebilecek” olası operasyon senaryoları ve diplomasi vurgusunun birlikte gelmesi enerji fiyatlarını yukarı taşımaya devam etti; Brent 70,54 USD/varil ve WTI 65,40 USD/varil seviyelerinde takip edilirken, dün görülen sert yükseliş küresel enflasyon algısı ve risk primi kanalını öne çıkardı. Avrupa’da Stoxx Europe 600 %1,19 artışla 628,69 ile rekor kapanış yaparken, DAX %1,12 ile 25.278,21; FTSE 100 %1,23 ile 10.686,18; CAC 40 %0,81 ile 8.429,03 seviyesine yükseldi; savunma ve madencilik hisseleri öne çıkarken, jeopolitik manşetlerin risk algısını yüksek tuttuğu ortamda sektör rotasyonu belirginleşti. Asya’da tatil nedeniyle Çin ve Hong Kong kapalı kalmaya devam ederken, Nikkei %0,74 artışla 57.567,62; Kospi %2,79 artışla 5.660,89 seviyesine yükseldi ve özellikle teknoloji/çip fiyatlamalarındaki iyileşme bölge endekslerine destek verdi; buna karşın düşük likidite koşulları fiyatlamalarda oynaklığı sınırlı da olsa artırdı. Günün sonunda ABD ve Avrupa vadelileri yataya yakın bir açılışa işaret ederken, DXY’nin 97,75 üzerinde kalıcılığı, VIX’in 20 seviyesi altına gerileyerek 19,60’a inmesi, ABD 10Y getirisinin %4,10 civarında dengelenmesi ve altının 4.800-5.100 USD bandında izlenmesi küresel risk iştahının “temkinli pozitif” bir zeminde seyrettiğini düşündürüyor.

Türkiye tarafında fiyatlamanın ana ekseni, küresel taraftaki Fed tutanaklarının faiz beklentilerine etkisi ile ABD-İran hattındaki jeopolitik risk akışının risk primi kanalından TL varlıklar üzerindeki yansıması oldu; bu çerçevede kur tarafında USD/TL 43,75 kapanışını takiben 43,70 seviyesi üzerinde tutunma çabası öne çıkarken, 5 yıllık ülke risk priminin 220 seviyesine yükseldiğini görüyoruz. Tahvil piyasasında gösterge tahvil faizi %35,75 ve 10 yıllık tahvil faizi %30,27 seviyelerinde seyrederken, faiz indirimi beklentilerinin korunması yerel faizlerde aşağı yönlü alanı canlı tutsa da küresel faiz oynaklığı kısa vadede hareket alanını sınırladı. BIST 100 güne 14.260 seviyesinden başladı; gün içinde 14.154-14.532,67 bandında dalgalandı ve 14.259,90 seviyesinden %0,23 artışla kapandı; gün içi zirve sonrası jeopolitik başlıkların havacılık hisseleri üzerinden satışları tetiklemesi, bilanço-kâr beklentisinden ziyade risk primi kanalının endeks içi ayrışmayı belirlediğini gösterdi. Sektörel tarafta XBANK %1,55 pozitif ayrışırken XUSIN -%0,26 geride kaldı; ulaştırma sektörü %5,00 ile en zayıf alan olurken, finansal kiralama-faktoring %5,51 ile en güçlü sektör oldu. Endekse puan bazında en yüksek pozitif katkı Aselsan (%5,53), Destek Faktoring (%6,85) ve Kiler Holding (%3,12) hisselerinden gelirken, en yüksek negatif katkı Türk Hava Yolları (-%4,86), Tav Havalimanları (-%6,23) ve Pasifik Eurasia (-%9,94) hisselerinden geldi; bu görünümde savunma hisselerinin jeopolitik risk algısına daha dayanıklı bir profil çizmesine karşın, havacılık/ulaştırma tarafının aynı haber akışına daha hassas tepki verdiği izlendi. Kısa vadeli teknik görünümde 14.100-14.150 bandı destek bölgesi olarak öne çıkarken, 14.450-14.550 bandı ana direnç alanı olmaya devam ediyor; ana senaryoda 14.100 üzerinde kalıcılık sürerse 14.400-14.500 bandına doğru denemeler gündemde kalabilir, buna karşın 14.000 altına olası sarkmalar 13.400 hedefli daha belirgin bir düzeltme riskini artırabilir.

Küreselde Fed tutanaklarının “daha temkinli” tonu ile güçlü makro verilerin aynı anda fiyatlanması, risk iştahını tamamen bozmak yerine sektör rotasyonunu hızlandırmış görünüyor; buna karşın ABD-İran hattındaki haber akışı petrol ve kıymetli metaller üzerinden enflasyon ve risk primi başlığını yeniden öne çıkararak volatiliteyi canlı tutuyor. Türkiye’de de benzer biçimde, endeks seviyesinden ziyade endeks içi ayrışmanın belirginleştiği bir gün izlenirken, jeopolitik akışın havacılıkta baskı yaratmasına rağmen bankacılık ve savunma gibi alanların daha dirençli kalması yatırımcı davranışının seçiciliğe kaydığını gösteriyor; bu tablo, kısa vadede “temkinli pozitif” risk iştahının korunmasına rağmen haber akışına duyarlılığın yüksek kaldığı bir piyasa rejimine işaret ediyor.

Bugün yurt içinde TÜİK tüketici güven endeksi, konut ve iş yeri satış istatistikleri, TCMB kısa vadeli dış borç istatistikleri, BDDK haftalık sektör istatistikleri ile TCMB haftalık para ve banka istatistikleri izlenecek; bu veriler iç talep eğilimi ve finansal koşulların yönü açısından yakından takip edilecek. Yurt dışında Euro Bölgesi cari işlemler dengesi ve tüketici güven endeksi ile ABD haftalık işsizlik başvuruları, Philadelphia Fed imalat endeksi, mal ticareti dengesi/dış ticaret dengesi ve bekleyen konut satışları takip edilecek. Takvim tarafında Çin piyasaları yeni yıl tatili nedeniyle kapalı kalmaya devam ederken, şirket haber akışında Walmart finansalları da tüketici harcamalarının seyrine ilişkin sinyal üretmesi açısından yakından takip edilecek.

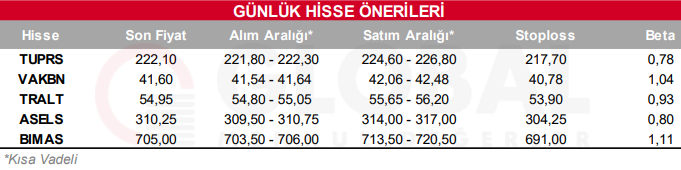

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul