Piyasa Özeti

ABD borsaları haftanın ilk işlem gününü güçlü bir yükselişle kapattı; S&P 500 %1,70 artışla 5.825,30, Nasdaq %3,07 ile 21.202,46 ve Dow Jones %0,87 yükselişle 42.411,23 puandan günü tamamladı. Teknoloji hisselerindeki güçlü momentum özellikle dikkat çekerken, Dow Jones sanayi endeksi tüm zamanların en yüksek seviyesine ulaştı. ABD ham petrolü ise 81 Dolar’ın altında kapanarak enflasyon endişelerini hafifletti.

ABD-İran arasında varılan mutabakat zaptı, küresel piyasalarda jeopolitik risk priminin belirgin biçimde gerilemesini sağladı. ABD Başkanı Trump, Hürmüz Boğazı’nın Cuma günü tamamen açılacağını açıklarken, üst düzey ABD’li yetkililer nakliye operasyonlarının normale dönmesinin iki haftadan fazla sürebileceğini ve Şubat 2026 öncesi seviyelere dönüşün daha da uzun zaman alabileceğini belirtti. Boğazda hala temizlenmesi gereken mayınlar bulunduğu, gemi sahipleri ve sigortacıların ise farklı risk toleranslarıyla hareket ettiği vurgulandı. Anlaşma metninde boğazın 60 gün boyunca ücretsiz açık kalacağı taahhüdünün yer aldığı belirtiliyor. Fitch Ratings, anlaşmanın olumlu bir adım

olduğunu ancak bölgedeki orta vadeli görünümün belirsizliğini koruduğunu, İran’ın nükleer programının ise gerilim kaynağı olmayı sürdüreceğini açıkladı. Goldman Sachs Brent petrolünün dördüncü çeyrek fiyat tahminini 90 Dolar’dan 80 Dolar’a, Morgan Stanley ise üçüncü çeyrek için 90 Dolar’a, dördüncü çeyrek için 80 Dolar’a indirdi. Eleonex Kurucusu Stefan Arsenovic, petrol akışındaki toparlanmanın kademeli olacağını ve ham petrol fiyatlarındaki aşağı yönlü düzeltmenin hızını sınırlayabileceğini değerlendirdi.

Avrupa’da DAX %1,76, Stoxx Europe 600 %1,15, CAC 40 %1,03 ve FTSE 100 %0,94 artış kaydetti. G-7 liderleri Fransa’da bir araya gelirken, Avrupalı müttefikler Trump’ın Hürmüz iyimserliğini sorguladı; liderler mayın temizleme görevi ve devriye faaliyetlerine katılmadan önce bazı sorularının yanıtlanmasını bekliyor. AB Komisyonu Başkanı Von der Leyen, İran’a yönelik AB yaptırımlarının kaldırılmayacağını açıkladı. İsrail Savunma Bakanı Katz ve Ulusal Güvenlik Bakanı Ben-Gvir’in “anlaşmanın İsrail’i bağlamadığı” ve Lübnan ile Gazze’den çekilmeyecekleri yönündeki açıklamaları ise iyimserliği kırılgan kılan unsurlar arasında öne çıktı.

Asya’da Nikkei 225 %0,49 artarken, BOJ politika faizini 7’ye karşı 1 oyla çeyrek puan artırarak %1’e yükseltti; bu 1995’ten bu yana görülen en yüksek seviye. Banka aynı zamanda Nisan 2027’den itibaren tahvil alımlarını azaltma sürecini durduracağını duyurdu. Toplantı, Başkan Ueda’nın hastalık nedeniyle hastanede bulunduğu süreçte Başkan Yardımcısı Uchida başkanlığında gerçekleşti. Çin tarafında ise veriler beklentilerin altında kaldı; Mayıs ayında perakende satışlar yıllık bazda %0,6 geriledi — 2022 sonundaki Kovid kapanmalarından bu yana ilk düşüş olarak kaydedildi. Sabit varlık yatırımları yılın ilk beş ayında %4,1 daraldı. Sanayi üretimi %4,5 artış ve kentsel işsizlik %5,1’e gerilemeyle olumlu sinyaller verse de iç talepteki keskin zayıflık hükümetin müdahalesini gerektirebilir.

Ons Altın anlaşma sonrasında fiyatlama dinamiklerinin Fed faiz kararına yönelmesiyle birlikte 4.325–4.332 Dolar bandında yatay seyretti.Gümüş69,68–70,09 Dolar aralığında fiyatlandı. Bitcoin 66.000 Dolar yakınında tutunurken, USDJPY 160 seviyesinin üzerinde 160,23 ile kapandı. DXY endeksi 99,50 majör destek seviyesi üzerinde 99,68’de seyretti. ABD 10 yıllık tahvil getirisi 4,50 seviyesinin altında 4,475 ile sınırlı geri çekilmesini sürdürdü.

BIST-100 endeksi günü 14.446,42 seviyesinden %3,64 yükselişle kapattı; gün içi zirve 14.508 puan olarak gerçekleşti. İşlem hacmi yaklaşık 217,8 milyar TL düzeyinde oluştu. Puan bazında endekse en fazla pozitif katkıyı DSTKF (48,59 puan), THYAO (36,67 puan) ve BIMAS (33,73 puan) sağladı. Bankacılık sektörü öncülüğünde 100 hissenin 89’u değer kazandı; XBANK %5,14 ile sektörün başını çekti. Ulaştırma, madencilik ve holdingler de öne çıkan sektörler arasında yer aldı.

Teknik olarak 14.600–14.620 direncinin kalıcı olarak aşılması halinde yükselişin ivme kazanabileceği değerlendiriliyor; bu seviyenin altında kalıcılıkta ise 14.350–14.265–14.180 destekleri izlenecek.

Genel Değerlendirme: Hürmüz’deki mutabakat zaptı jeopolitik risk primini düşürerek küresel piyasalarda güçlü bir risk iştahı yarattı. Ancak boğazda fiili normalleşmenin zaman alması, İran’ın nükleer programına ilişkin kritik başlıkların 60 günlük müzakere sürecine ertelenmesi, İsrail’in bölgesel tutumu ve ABD Kongresi’nin yaptırım konusundaki olası rolü iyimserliği kırılgan kılmaya devam ediyor. Merkez bankalarının enerji fiyatlarının enflasyona geçişkenliği konusundaki hassasiyeti göz önünde bulundurulduğunda, sıkı para politikası duruşunun hızla ortadan kalkması zor görünüyor. Piyasalar için belirleyici olacak kritik başlıklar Çarşamba’daki Fed faiz kararı ve yeni Fed Başkanı Warsh’ın açıklamaları olacak. Hürmüz’de deniz trafiğinin fiilen normalleşmesi ve 60 günlük sürecin daha kapsamlı bir anlaşmaya evrilmesi ise risk iştahının kalıcı hale gelmesi için öncelikli şartlar olarak öne çıkıyor.

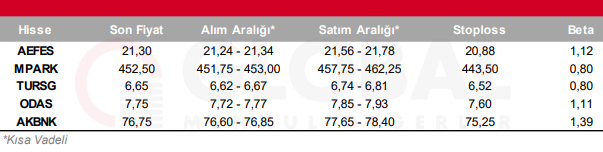

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul