Piyasa Özeti

Küresel piyasalarda haftaya savunmacı bir tonla başlanıyor.

Washington ile Tahran arasında İslamabad’daki görüşmelerden anlaşma çıkmaması ve ABD Başkanı Donald Trump’ın 13 Nisan günü TSİ 17:00 itibarıyla İran limanlarına giriş ve çıkış yapan tüm gemilerin Amerika Birleşik Devletleri tarafından engelleneceğini açıklaması, petrol ve Avrupa doğal gaz vadeli fiyatlarında sert yükselişi beraberinde getirdi; bu çerçevede New York petrolü yüzde %9’a yakın, Brent ise yüzde %11’in üzerinde yükselirken, Avrupa gaz fiyatları da yüzde %18’e kadar tırmandı.

ABD tarafında geçen hafta ateşkes iyimserliğiyle S&P 500’ün yüzde %3’ün üzerinde yükselmesi ve Nasdaq’ın göreli güçlü kalması dikkat çekmişti; buna karşın yeni haftada ABD vadeli endekslerinin yüzde %1’in üzerinde gerilemesi, risk iştahının yeniden baskılandığına işaret ediyor.

Asya sabahında Hang Seng %1, Kospi %0,95, Nikkei %0,80’nin üzerinde gerilerken, Japon 10 yıllık tahvil faizinin %2,49 ile 1997’den bu yana en yüksek seviyeye çıkması, enerji şokunun enflasyon ve faiz kanalıyla fiyatlandığını gösteriyor.

Öte yandan İran Meclis Başkanı Galibaf’ın ABD’ye yönelik sert çıkışı ve Trump’ın “İran petrol satamayacak ve ambargo önlemi çok etkili olacak” mesajı, jeopolitik başlığın yalnızca arz değil risk primi kanalıyla da fiyatlara girdiğini düşündürüyor.

IMF Başkanı Georgieva’nın “herkes fiyat artışlarının baskısını hissediyor” vurgusu da bu görünümü desteklerken, küresel risk algısında DXY’de güçlenme, tahvil faizlerinde yukarı yön ve emtiada yukarı eğilim dikkat çekiyor.

Türkiye tarafında makro görünüm, büyüme ile finansal koşullar arasında daha dengeli fakat temkinli bir resme işaret ediyor. Sanayi Üretimi 2026 Şubat ayında takvim etkisinden arındırılmış olarak yıllık bazda %2,2 artış gösterdi; buna karşın Fitch Türkiye’nin kredi notunun görünümünü pozitiften durağana revize etti ve Hazine ve Maliye Bakanı Şimşek’in New York’ta yapacağı temaslar fiyatlama açısından yakından izlenecek başlıklar arasında yer alıyor.

Ateşkes sonrası risk primi kanalındaki iyileşme TL varlıkları destekledi; Türkiye CDS’inin 300’ün üzerinden 237’ye gerilemesi, yabancı ilgisinin yeniden canlandığı algısını güçlendirdi.

BIST100 endeksi Cuma günü 13.763–14.073 bandında hareket ederek 14.073 seviyesinden yüzde %2,81 yükselişle kapanırken, bankacılık endeksi yüzde %3,61 ile sanayi endeksinin yüzde %1,91 üzerindeki performansını aştı; işlem hacmi ise 280 milyar TL oldu.

Teknik olarak kısa vadede endeksin 14.000 böylesinde haftaya başlangıç yapması beklenirken, 13.875-13.765-13.625 ve 13.520 destek, 14.100-14.200 ve 14.340 ise direnç olarak izlenecek. Ana senaryoda jeopolitik tansiyonun fazla bozulmaması halinde iyimserlik korunabilir, buna karşın yüksek faiz gerçeği orta vadede endeksi sınırlayabilecek başlıca denge unsuru olmaya devam ediyor.

Genel resimde piyasalar yeniden petrol, risk primi ve faiz patikası üçgenine dönmüş durumda. Küreselde Hürmüz üzerinden yükselen enerji fiyatları enflasyon ve büyüme algısını bozarken, Türkiye’de aynı şokun ateşkes sonrası rezerv, CDS ve BIST100 cephesindeki toparlanmayla bir süre dengelendiği görülüyor. Buna rağmen bu iki anlatı tam olarak birbirini nötrlemiyor; çünkü dışarıda jeopolitik arz riski güçlendikçe içeride de yüksek faiz ve enflasyon baskısı yeniden öne çıkabilir. Bu nedenle yatırımcı davranışında kısa vadede seçici risk alma eğilimi sürse de fiyatlamanın ana ekseninde haber akışına duyarlılık yüksek kalıyor.

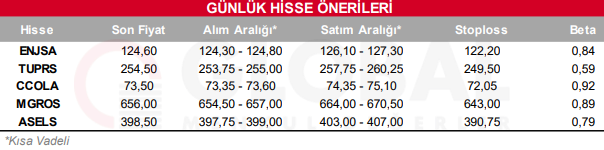

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul