Piyasa Özeti

Brent petrol, 29 Ağustos 2022 tarihinden bu yana ilk kez 99,00 USD seviyesinin üzerinde günlük kapanış gerçekleştirirken, jeopolitik arz riskine paralel kurumlardan yukarı yönlü revizyonlar geliyor.

Trump ile Putin’in özel temsilcilerinin Florida’da küresel enerji krizini görüşmeleri, jeopolitik risk algısını enerji piyasası üzerinden canlı tutmakta.

ABD tarafında ise Rus petrolünün satın alınmasına sevkiyat halindekiler için geçici izin verilmesi, enerji arz güvenliğine yönelik pragmatik bir adım olarak değerlendirilebilir. Buna karşın, Hamaney’in Hürmüz Boğazı’nın kapalı kalması gerektiği yönündeki açıklamaları ve bölgedeki saldırıların devam etmesi, Asya piyasalarında bu sabah satış baskısının derinleşmesine neden oluyor. Özellikle Güney Kore hükümetinin nafta ihracatını kısıtlaması, bölgedeki sanayi üretim maliyetleri üzerinde olası bir baskı unsuru olarak izlenmektedir.

Doların küresel çapta güç kazanmasıyla birlikte altın fiyatlarında gerileme görülürken, Asya’da enerji ve hammadde hassasiyeti olan sektörler negatif ayrışmaktadır. Sabah saatleri itibarıyla ABD ve Avrupa vadeli endeksleri,

Hürmüz Boğazı’na dair mesajların tetiklediği riskten kaçınma eğilimiyle satıcılı bir açılışa işaret etmektedir.

Yurtiçi makroekonomik görünümde, TCMB’nin ocak ayı cari denge verileri beklentinin üzerinde 6,80 milyar USD açık verirken, altın ve enerji hariç dengenin 1,23 milyar USD açık verdiği görülmektedir.

TCMB’nin faiz indirimlerine ara vererek şahin duruşunu koruması ve para politikası metninde enflasyon vurgusunu yinelemesi üzerine, JPMorgan Türkiye için enflasyon ve faiz tahminlerini yükseltmiş, büyüme tahminini ise aşağı yönlü revize etmiştir. Benzer şekilde HSBC de enflasyon tahminlerinde yukarı yönlü güncellemeye gitmiştir.

BIST100 endeksi, perşembe gününü %0,65 yükselişle 13.286 puandan kapatırken, gün içinde 13.156-13.441 bandında hareket etmiştir. Irak’ın Türkiye üzerinden petrol sevkiyatlarını yeniden başlatma planı, jeopolitik konumun lojistik bir avantaja dönüşebileceği algısını desteklemektedir. Teknik olarak endekste yatay direnç seviyesi olan 13.400 yakından izlenirken, momentumun korunması durumunda yukarı yönlü 13.500-13.720 direnç seviyelerine doğru denemeler ana senaryo olarak güncelliğini korumaktadır. Ancak küresel enerji fiyatlarındaki artışın cari denge üzerindeki olası baskıları, orta vadeli yatırımcılar için bir risk başlığı olarak değerlendirilmektedir. Bununla birlikte aşağıda 13.200-13.000- 12.800 seviyeleri destek konumunda. Bu sabah BIST100 endeksinin küresel risk algısına paralel olarak yatay veya hafif satıcılı bir başlangıç yapması beklenebilir.

Genel Değerlendirme: Küresel piyasalarda Hürmüz Boğazı odağındaki jeopolitik gerginlik ve enerji fiyatlarındaki sert yükseliş, yatırımcı davranışını riskten kaçınma yönünde şekillendirmektedir. Türkiye özelinde ise TCMB’nin şahin duruşu ve uluslararası kurumların (JPMorgan, HSBC) makro tahminlerindeki revizyonlar, sıkı para politikasının piyasa fiyatlamaları üzerindeki belirleyici etkisini sürdüreceğine işaret etmektedir. Enerji maliyetleri ve faiz beklentileri arasındaki denge, önümüzdeki süreçte ana tema olmaya devam edecektir.

Günün Veri Gündemi: Yurtiçinde TCMB tarafından açıklanan Ocak ayı Ödemeler Dengesi istatistikleri ve cari işlemler dengesi verileri, dış ticaretin finansman kalitesi ve döviz talebi açısından yakından takip edilecek; bu veriler TL varlıkların risk primi üzerinde belirleyici olabilecektir. ABD tarafında ise siyasi kanattan Fed’e yönelik faiz baskısı ve 17-18 Mart tarihlerindeki FOMC toplantısına dair beklentiler, küresel likidite koşullarının seyri açısından izlenecektir. Ayrıca, Irak Petrol Bakanlığı ile Türkiye arasındaki boru hattı görüşmelerine dair kesinleşmiş takvim ve anlaşma haberleri enerji sektörü özelinde takip edilecektir.

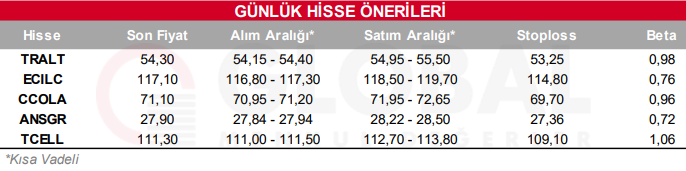

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul