Revize Hedef Fiyatlar ve Model Portföy Tanıtımı

Makro tahminlerde değişiklik ve risksiz faiz oranında artış: Temel makro göstergelerimize ilişkin tahminlerimizde değişiklik yapıyor ve bunları hisse değerlemelerimize yansıtıyoruz. 2019 yılına dair makro tahminlerimizde yaptığımız değişiklikler şu şekilde: (1) Ekonomik büyüme tahminimizi %1,6’dan %1,3’e indirdik; (2) enflasyon tahminimizi %16,6’dan %16’ya revize ettik; (3) yılsonu dolar/TL tahminimizi 5.98’den 6,19’a yükselttik; (4) 10 yıllık gösterge tahvil faizi tahminimizi %15,5’ten %17,5’e artırdık ve (5) daha önce %15,5 olan risksiz faiz oranı varsayımımızı %18 olarak güncelledik.

Hedef getiri tahminlerimizde ortalama %6,8 düşüş: Tahminlerimizdeki değişiklikler sonrasında hedef getiri tahminlerimiz ortalama olarak bankalarda %15,9, gerilerken, sanayi şirketlerinde %2,3 arttı. Sanayi şirketlerindeki hedef değer artışının ana nedeni ağırlığı yüksek olan Tüpraş’ta yapılan temel ayarlama olup, Tüpraş haricindeki sanayi şirketlerinde hedef değerlerimiz %1,7 azalış göstermiştir. Sanayi şirketlerindeki hedef değerlerinin azalmasının bankacılık sektöründen az olmasının ana nedeninin ise bankaların değerleme modellerinin faizlere çok daha fazla duyarlı olması ve şirketlerin bir çoğunun ihracata dayalı gelirlerinden dolayı değerlerini daha fazla koruyabilme özelliğine sahip olmasını vurgulamakta fayda var. Öte yandan, bankaların 2019 yılı kâr tahminlerinde bir değişikliğe gitmedik. Zira, tüm özel bankaların ilk 3 aylık finansal sonuçları, operasyonel performansın sene başındaki tahminlerinden daha olumlu gerçekleşmesiyle, beklentilerin üzerinde iyi bir ilk çeyrek geçirildiğini işaret etti. Ancak, yurtiçi varlık fiyatlarındaki uzun süreli oynaklığın (karşılıklara ek olarak özellikle yüksek fonlama maliyetleri üzerinden) kârlılık üzerinde aşağı yönlü risk oluşturduğunu ifade etmeliyiz. Buna karşın şu aşamada, bankaların sene başında paylaştıkları beklentileri yakalayamama ihtimalinin zayıf olduğunu düşünüyoruz.

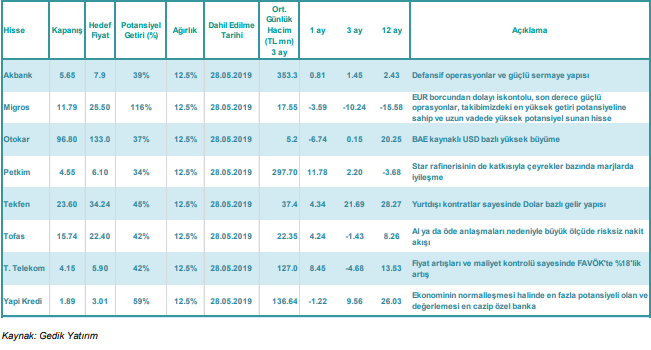

Model Portföy ve öneri (tavsiye kararı) değişiklikleri – Yaptığımız değerlemelerden elde ettiğimiz cazip sonuçlara ek olarak portföy; (1) nakit akışları yurtiçi ekonomik koşullardaki yavaşlamaya dirençli (Otokar, Tekfen, Tofaş, Türk Telekom, Migros), (2) yıl boyunca görece güçlü kâr momentumu yakalaması muhtemel (Otokar, Petkim) ve (3) son fiyatları itibariyle çeşitli şirket özelindeki nedenlerle aşırı iskontolu durumda olan hisselerden oluşturulmuştur. Migros ve Yapı Kredi, yurtiçi piyasanın normalleşmesini sağlayacak olası bir geri dönüş senaryosunda portföyümüzdeki en ucuz varlıklar konumundadır. Diğer detay ve gerekçeler Görsel 6‘da yer almaktadır. Ulusoy Elektrik için “Al” olan tavsiyemizi, hissenin son durum itibariyle devir fiyatının %3 altında işlem görmesi nedeniyle “Tut”a çekiyoruz.

Yaptığımız değerlemelerden elde ettiğimiz cazip sonuçlara ek olarak portföy; (1) nakit akışları yurtiçi ekonomik koşullardaki yavaşlamaya dirençli (Otokar, Tekfen, Tofaş, Türk Telekom, Migros), (2) yıl boyunca görece güçlü kâr momentumu yakalaması muhtemel (Otokar, Petkim) ve (3) son fiyatları itibariyle çeşitli şirkete özel nedenlerle aşırı iskontolu durumda olan hisselerden oluşturulmuştur. Migros ve Yapı Kredi, yurtiçi piyasanın normalleşmesini sağlayacak olası bir geri dönüş senaryosunda portföyümüzdeki en ucuz varlıklar konumundadır. Diğer detay ve gerekçeler aşağıdaki tabloda yer almaktadır.

Yaptığımız değerlemelerden elde ettiğimiz cazip sonuçlara ek olarak portföy; (1) nakit akışları yurtiçi ekonomik koşullardaki yavaşlamaya dirençli (Otokar, Tekfen, Tofaş, Türk Telekom, Migros), (2) yıl boyunca görece güçlü kâr momentumu yakalaması muhtemel (Otokar, Petkim) ve (3) son fiyatları itibariyle çeşitli şirkete özel nedenlerle aşırı iskontolu durumda olan hisselerden oluşturulmuştur. Migros ve Yapı Kredi, yurtiçi piyasanın normalleşmesini sağlayacak olası bir geri dönüş senaryosunda portföyümüzdeki en ucuz varlıklar konumundadır. Diğer detay ve gerekçeler aşağıdaki tabloda yer almaktadır.

Rapor için tıklayın.

Önemli Uyarı:HisseOnerileri.Com, özel izni olmadan hiç bir kurumun araştırma raporunu kendi sunucularında barındırmamaktadır. Sadece kurumların ilgili sayfasına yönlendirmektedir. Dolayısıyla çalışmayan linklerden ve yönlendirilen sayfalardaki içerikten ilgili kurum sorumludur.