Erdemir Hisse Önerisi – Yatırım Finansman

Güçlü çeyrek sonuçları ve yüksek temettü verimi ile öne çıkıyor

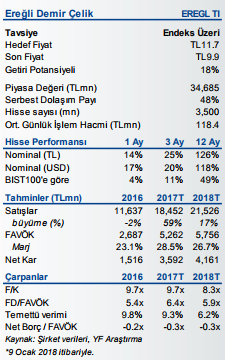

4Ç17’de yüksek FAVÖK/ton performansı: 4Ç17’de Erdemir’in ton başına FAVÖK performansının $185 seviyesine tırmanmasını bekliyoruz (9A17: $156, 4Ç16: $130). Rekor karlılıkta Ağustos-Ekim dönemindeki yüksek yassı ürün fiyatlarının etkili olması beklenmektedir. 4Ç17 için referans yassı ürün fiyatımız $555 seviyesinde olup çeyreksel bazda $40’lık ve yıllık bazda $100’lık artışa işaret etmektedir. Erdemir için 2017 yıl sonu beklentimiz 5,262mn TL FAVÖK ve 3,592mn TL net kardır.

4Ç17’de yüksek FAVÖK/ton performansı: 4Ç17’de Erdemir’in ton başına FAVÖK performansının $185 seviyesine tırmanmasını bekliyoruz (9A17: $156, 4Ç16: $130). Rekor karlılıkta Ağustos-Ekim dönemindeki yüksek yassı ürün fiyatlarının etkili olması beklenmektedir. 4Ç17 için referans yassı ürün fiyatımız $555 seviyesinde olup çeyreksel bazda $40’lık ve yıllık bazda $100’lık artışa işaret etmektedir. Erdemir için 2017 yıl sonu beklentimiz 5,262mn TL FAVÖK ve 3,592mn TL net kardır.

2018 yılında güçlü başlangıç bekliyoruz: Çin’de kış dönemi kapasite duruşlarının da etkisiyle yurtiçi HRC fiyatları Temmuz ayı sonu seviyesi olan 500$’ın oldukça üzerinde $605 dolar seviyesinde seyretmektedir. Buna göre 1Ç18’de operasyonel karlılıkta güçlü seyrin devam etmesini bekliyoruz. Hammadde maliyetleri tarafındaki kısıtlı baskı da göz önünde bulundurulduğunda Erdemir’in ton başına FAVÖK performansının 1Ç18’de $185-190 seviyesinde olmasını bekliyoruz. 2018 yılında ise ton başına FAVÖK performansının ortalama $160 olmasını öngörüyoruz. Yılın ikinci yarısına ilişkin muhazafakar yaklaşımımız sebebiyle FAVÖK marjında 2017 yılına göre yaklaşık 200 baz puanlık daralma varsayıyoruz.

Kapasite artışı kararının da dahil olmasını beklediğimiz yatırım paketi hissede uzun vadeli büyüme hikayesini yeniden canlandırabilir: Planlanan kapasite artışı, tam kapasiteye yakın çalışan Erdemir için uzun vadeli büyüme hikayesini yeniden canlandırabilir. Zamanlama ve yatırım tutarı konusu netlik kazanmamış olmasının yanında yatırım paketinin yeni yüksek fırın ve haddehane yatırımını içereceğini düşünüyoruz. Yurtiçi pazardaki yaklaşık 6mn tonluk yassı ürün açığı düşünülürse, Erdemir’in yatırım kararının piyasa tarafında olumlu karşılanacağını düşünmekteyiz. Cazip temettü: 2017 yılı karından dağıtılmak üzere hiss e başına 0.92 TL brüt temettü öngörmekteyiz. Brüt temettü beklentimiz %9’luk temettü verimliliğine işaret etmektedir. Güçlü temettü verimliliğinin hisse üzerindeki herhangi bir potansiyel baskıyı sınırlayacağını düşünmekteyiz.

2018 yılı beklentilerimiz piyasa beklentilerinin üzerinde: 2018 yılı FAVÖK ve net kar beklentimiz piyasa beklentilerinin sırasıyla %18 ve %6 üzerindedir. Şirket beklentilerinde yukarı yönlü revizyonların devam etmesini bekliyoruz.