Haftalık Strateji

Yeni haftada Trump tarifeleri ve jeopolitik riskler odakta…

Küresel piyasalarda ABD’de geçtiğimiz hafta veri gündeminin merkezinde büyüme ve enflasyon göstergeleri yer aldı. Açıklanan veriler, ekonomik aktivitenin güçlü seyrini koruduğunu gösterirken, enflasyon tarafında ise beklentilerin üzerinde bir tablo öne çıktı. GSYH verisi, iç talep ve yatırım harcamalarının katkısıyla büyümenin dirençli kaldığına işaret ederken, yüksek faiz ortamına rağmen ekonomide belirgin bir ivme kaybı görülmemesi dikkat çekti. Enflasyon cephesinde Fed’in yakından takip ettiği çekirdek PCE verisinin hem aylık hem yıllık bazda beklentilerin üzerinde artış göstermesi, fiyat baskılarının tam anlamıyla kontrol altına alınmadığını ortaya koydu. Manşet PCE’deki yükselişle birlikte değerlendirildiğinde, enflasyon görünümü faiz indirimlerine ilişkin beklentilerin ötelenebileceğine işaret etti. Bu çerçevede yayımlanan Federal Reserve FOMC toplantı tutanakları, politika yapıcıların enflasyonda kalıcı düşüş görülmeden gevşeme adımı atmaya sıcak bakmadığını ve faizlerin beklenenden daha uzun süre yüksek kalabileceğine işaret eden temkinli bir duruş sergilediğini ortaya koydu. Diğer verilerde kapasite kullanım oranındaki sınırlı artış üretim tarafında ılımlı toparlanmaya işaret ederken, ticaret açığındaki genişleme ve haftalık işsizlik başvurularındaki dengeli seyir büyüme görünümünde belirgin bir bozulmaya işaret etmedi. Genel tablo, ABD ekonomisinin dirençli kalmaya devam ettiğini ancak enflasyon tarafındaki katılığın para politikası açısından temkinli duruşu desteklediğini gösterdi.

Jeopolitik cephede ise ABD Başkanı Donald Trump’ın İran’a yönelik olası sınırlı askeri müdahale ihtimaline ilişkin açıklamaları risk iştahı üzerinde temkinli bir görünüm yarattı. Söz konusu söylem, Orta Doğu kaynaklı jeopolitik risklerin yeniden fiyatlamalara dahil olabileceğine işaret etti. Ticaret politikası tarafında ise Trump’ın tüm ülkelere yönelik %10’luk küresel gümrük tarifesini imzaladığını açıklaması dikkat çekti. 24 Şubat itibarıyla yürürlüğe girecek geçici ithalat vergisinin, küresel ticaret dengeleri ve enflasyon görünümü üzerindeki potansiyel etkileri piyasalar tarafından yakından izlenecek. Bu adım, korumacı ticaret politikalarının yeniden güç kazanabileceğine işaret ederken, özellikle dolar ve emtia fiyatlamaları üzerinde oynaklığı artırabilecek nitelikte değerlendiriliyor.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 97,80 seviyesinde %0,91 düşüşle tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,08 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları negatif yönde seyretti. Haftalık bazda Dow Jones Industrial %0,25, S&P 500 %1,07 ve Nasdaq 100 %1,13, değer kazandı. Ons altın geçtiğimiz haftayı %1,21 değer kazancı ile 5104 dolardan tamamlarken, Ons gümüş ise haftayı %9,31 yükseliş ile 84,64 dolardan tamamladı. Brent petrol ise haftayı %5,92 yükselişle 71,76 dolardan tamamladı.

Küresel piyasalarda ABD’de bu hafta veri gündeminin merkezinde Şubat ayı Üretici Fiyat Endeksi (ÜFE) yer alıyor. Manşet ÜFE’de aylık artışın %0,3 seviyesine gerilemesi beklenirken, çekirdek ÜFE’de de ocak ayındaki güçlü artışın ardından yavaşlama öngörülüyor. Beklenen bu dengelenme, maliyet baskılarında sınırlı bir rahatlamaya işaret edebilecekken, veri Fed’in enflasyon görünümüne ilişkin değerlendirmeleri ve faiz patikasına yönelik beklentiler açısından belirleyici olacak. Tüketim ve istihdam tarafında ise Conference Board Tüketici Güveni ve haftalık işsizlik başvuruları yakından izlenecek. Tüketici güveninde sınırlı toparlanma beklentisi, iç talebin kademeli iyileşmesine işaret ederken; başvuruların düşük seviyelerde kalması iş gücü piyasasındaki dayanıklılığın sürdüğünü gösterebilir. Bunun yanında fabrika siparişleri, Dallas Fed İmalat Endeksi ve Chicago PMI verileri imalat sektöründeki momentumun korunup korunmadığını ortaya koyacak. Özellikle bölgesel imalat göstergeleri, üretim ve yeni siparişler tarafındaki eğilimler üzerinden büyüme görünümüne dair tamamlayıcı sinyaller sunacak. Genel olarak, bu hafta açıklanacak veriler ABD ekonomisinde maliyet baskıları, tüketici davranışı ve sanayi faaliyetlerinin seyrine ilişkin daha net bir çerçeve oluştururken, tahvil faizleri ve dolar endeksi üzerinde oynaklığı artırabilecek nitelikte değerlendiriliyor.

Bu hafta küresel piyasalarda bilanço takvimi teknoloji, perakende ve finans sektörlerinde yoğunlaşıyor. Perakende tarafında The Home Depot ve TJX Companies sonuçları ABD’de tüketim eğilimine dair önemli sinyaller sunacak. Enerji tarafında Constellation Energy, e-ticaret tarafında ise MercadoLibre sonuçları bölgesel talep görünümü açısından takip edilecek. Teknoloji cephesinde haftanın en kritik başlığı NVIDIA bilançosu olacak. Yapay zekâ temalı gelir büyümesinin sürdürülebilirliği, yarı iletken sektöründeki genel momentum açısından belirleyici olabilir. Bunun yanında Salesforce sonuçları kurumsal yazılım harcamalarına ışık tutarken, bankacılık tarafında HSBC, Royal Bank of Canada ve Toronto-Dominion Bank bilançoları küresel finansal koşullara ilişkin ipuçları verecek. Genel olarak, özellikle teknoloji ve tüketim odaklı bilançoların haftalık risk iştahı üzerinde belirleyici olması bekleniyor.

Yurt içinde geçtiğimiz hafta açıklanan Ocak ayı bütçe dengesi, kamu maliyesi tarafında karma bir görünüm sundu. Bütçe açığı yıllık bazda artarak 214,5 milyar TL’ye yükselirken, güçlü vergi tahsilatının desteğiyle bütçe gelirleri %55 artış gösterdi. Buna karşılık faiz ödemelerindeki %180’lik yükseliş borç servis yükünün arttığını ortaya koyarken, güçlü gelir performansı sayesinde birincil denge fazla verdi. Genel görünüm, gelir tarafının bütçeyi desteklediğini ancak artan faiz giderlerinin mali disiplin açısından risk oluşturduğunu gösterdi. Fiyat göstergeleri tarafında Tarım ÜFE’de aylık %8,46, yıllık ise %43,58’lik artış kaydedilmesi özellikle gıda fiyatları üzerinden enflasyonist baskıların sürdüğüne işaret etti. Tüketici Güven Endeksi şubat ayında artış gösterse de 100 eşik değerinin altında kalmaya devam ederek temkinli bir iyileşmeye işaret etti. Sanayi tarafında kapasite kullanım oranının %73,5’e gerilemesi üretim tarafında momentum kaybını teyit ederken, ekonomik aktivitede ılımlı bir yavaşlama sinyali verdi. Finansal piyasalarda ise yabancı yatırımcı ilgisinin güçlü seyrini sürdürdüğü izlendi. Türkiye Cumhuriyet Merkez Bankası verilerine göre yurt dışı yerleşikler ilgili haftada 322,2 milyon USD hisse net alımı gerçekleştirirken, DİBS tarafındaki güçlü girişlerle birlikte toplam haftalık portföy girişi 1,65 milyar USD seviyesine ulaştı. Böylece yılbaşından bu yana toplam portföy girişi 8,7 milyar USD’ye yaklaşarak yabancı ilgisinin genele yayıldığını gösterdi.

Yurt içinde bu hafta veri gündeminin merkezinde Ocak ayı işsizlik oranı yer alıyor. Aralık ayında %7,7 seviyesinde gerçekleşen işsizlik oranının ardından açıklanacak veri, iş gücü piyasasında son dönemde gözlenen iyileşme eğiliminin sürüp sürmediğini gösterecek. İstihdam koşullarındaki seyir, iç talep ve büyüme görünümü açısından belirleyici olurken, para politikası beklentileri üzerinde de dolaylı etkiler yaratabilir. Bunun yanında Şubat ayı Ekonomik Güven Endeksi ile birlikte hizmet, perakende ticaret ve inşaat sektörlerine ilişkin güven endeksleri takip edilecek. Ocak ayında endekslerin genel olarak 100 eşik seviyesine yakın ve sektörler bazında ayrışan bir görünüm sunması, ekonomik aktivitede temkinli ancak dengeli bir tabloya işaret etmişti. Hizmet sektöründe iyileşme eğilimi korunurken, perakende tarafındaki zayıflık ve inşaat sektöründeki sınırlı toparlanma dikkat çekmişti. Şubat verileri, ekonomik birimlerin yılın ilk çeyreğine yönelik beklentilerinde güçlenme olup olmadığını göstermesi açısından önem taşıyor.

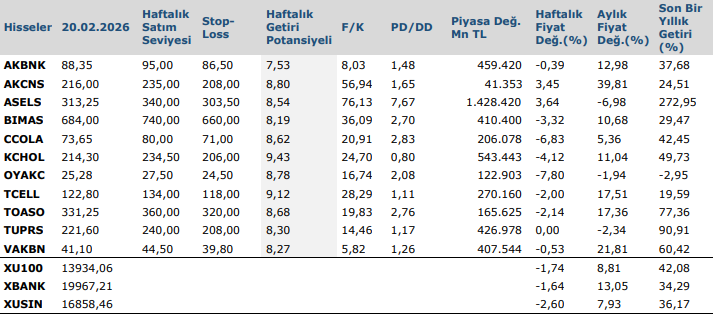

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten