Haftalık Strateji

Enerji Fiyatları ve Jeopolitik Riskler Gölgesinde Veri Haftası

ABD’de geçen hafta piyasaların odağında Nisan ayına ilişkin TÜFE ve ÜFE verileri yer aldı. TÜFE yıllık bazda %3,8 seviyesine yükselerek hem önceki dönem verisinin (%3,3) hem de beklentilerin (%3,7) üzerinde gerçekleşti. Aylık bazda TÜFE %0,6 artarken, çekirdek TÜFE de aylık %0,4 ve yıllık %2,8 ile beklentilerin üzerinde geldi. Özellikle enerji fiyatlarındaki sert yükseliş manşet enflasyonu yukarı taşırken, hizmet, ulaştırma ve barınma kalemlerindeki yüksek seyir çekirdek enflasyondaki yapışkan görünümün sürdüğünü gösterdi. Verinin ardından piyasalarda Fed’in sıkı duruşunu daha uzun süre koruyabileceği beklentileri güçlenirken, tahvil faizleri ve dolar endeksinde yukarı yönlü hareketler izlendi.

ÜFE tarafında da güçlü fiyat baskıları dikkat çekti. Nisan ayında ÜFE aylık %1,4 artış göstererek %0,5 seviyesindeki beklentinin oldukça üzerinde gerçekleşti. Yıllık ÜFE %6,0 seviyesine yükselirken, çekirdek ÜFE de aylık %1,0 ve yıllık %5,2 ile beklentileri aştı. Özellikle enerji ve çekirdek kalemlerdeki yükseliş, üretici tarafındaki maliyet baskılarının yeniden hız kazandığını ve bunun önümüzdeki dönemde tüketici fiyatlarına geçiş riski oluşturabileceğini ortaya koydu.

Aktivite tarafında ise sanayi üretimi verileri toparlanma sinyali verdi. Nisan ayında sanayi üretimi aylık %0,7 artarak beklentilerin üzerinde gerçekleşirken, kapasite kullanım oranı %76,1 seviyesine yükseldi. Özellikle motorlu taşıtlar ve imalat sanayindeki artış dikkat çekti. Buna karşın ADP özel sektör istihdam verisinin 33 bin kişi ile beklentilerin altında kalması, işgücü piyasasında ivme kaybına işaret eden zayıf veri olarak öne çıktı.

Jeopolitik cephede Geçtiğimiz hafta ABD–İran hattında sert söylemlerle başlayan süreç, hafta ilerledikçe yeniden diplomasi eksenine kaydı. Haftanın başında Trump, İran’ın ABD teklifine verdiği karşılığı “çöp” olarak nitelendirirken ateşkesin “yaşam destek ünitesinde” olduğunu söyleyerek tansiyonu yükseltti. İran cephesi ise olası saldırılara karşılık vermeye hazır olduklarını açıkladı. Aynı dönemde savaşın ABD ve İsrail tarafına toplam maliyetinin yaklaşık 29 milyar dolara ulaştığı belirtildi.

Hafta ortasında ise diplomasi yeniden öne çıktı. ABD’nin Hürmüz’de yürüttüğü “Özgürlük Projesi” operasyonunu geçici olarak durdurması ve İran’a ait Touska gemisi mürettebatını serbest bırakması, müzakere sürecine yönelik iyimserliği artırdı. Washington ve Tahran arasında savaşı sonlandırabilecek tek sayfalık bir mutabakat üzerinde büyük ölçüde uzlaşı sağlandığı yönündeki haber akışı dikkat çekerken, temel anlaşmazlık noktası nükleer programın kapsamı ve süresi olmaya devam etti.

İran tarafında Dışişleri Bakanı Arakçi’nin yoğun diplomasi trafiği öne çıktı. BRICS toplantısı kapsamında Hindistan’da temaslarda bulunan Arakçi, ardından Pekin’de Çin Dışişleri Bakanı Wang Yi ile görüşerek Tahran’ın süreçte Çin desteğini daha görünür hale getirdiği mesajını verdi. Bu temaslar, Trump ile Şi Cinping arasında gerçekleşen zirve öncesinde jeopolitik dengeler açısından dikkat çekici bulundu.

Öte yandan İsrail–Lübnan hattında ateşkesin 45 gün daha uzatılması bölgesel tansiyonun kontrollü şekilde yönetilmeye çalışıldığına işaret etti. Washington’da gerçekleştirilen görüşmeler sonrası tarafların Haziran ayında yeniden siyasi müzakerelere başlaması planlandı.

Genel görünümde hafta boyunca sert açıklamalar sürse de, askeri operasyon ihtimalinin yerini kontrollü diplomasiye bıraktığı ve piyasalarda özellikle enerji arzı ile Hürmüz Boğazı’na ilişkin risk algısının bir miktar azaldığı görüldü.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 99,28 seviyesinde %1,41 yükselişle tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,595 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları yataya yakın şekilde fiyatlandı. Haftalık bazda S&P 500 %0,13 değer kazanırken; Dow Jones Industrial %0,17 ve Nasdaq 100 %0,38, değer kaybetti. Ons altın geçtiğimiz haftayı %3,71 düşüş ile 4.540,07 dolardan tamamlarken, Ons gümüş ise haftayı %5,44 düşüşle 75,9772 dolardan tamamladı. Brent petrol ise haftayı %7,87 yükselişle 109,26 dolardan tamamladı.

ABD’de bu hafta veri gündeminin odağında Mayıs ayına ilişkin öncü PMI verileri yer alıyor. Son veriler, ekonomik aktivitenin büyüme bölgesinde kalmaya devam ettiğini gösterirken özellikle imalat sektöründeki toparlanma dikkat çekmişti. İmalat PMI’ın 54,5 seviyesine yükselmesi üretim, yeni siparişler ve stok faaliyetlerinde ivmelenmeye işaret ederken, hizmet PMI’ın 51 seviyesinde kalması hizmet sektöründe daha ılımlı bir büyüme görünümüne işaret etti. Özellikle yüksek faiz ortamı, maliyet baskıları ve enerji fiyatlarındaki yükseliş hizmet tarafındaki ivmeyi sınırlamaya devam ediyor. Bu hafta açıklanacak öncü PMI verileri, ikinci çeyrek büyüme görünümü ve Fed beklentileri açısından piyasaların en yakından izleyeceği veriler arasında yer alacak.

İstihdam tarafında ADP özel sektör istihdam verisi ve haftalık işsizlik başvuruları takip edilecek. Son dönemde istihdam piyasasında güçlü görünüm korunurken, işe alım hızında sınırlı yavaşlama sinyalleri dikkat çekiyor. İşsizlik maaşı başvurularının tarihsel olarak düşük seviyelerde kalması iş gücü talebinin halen güçlü olduğunu gösterirken, son haftalarda görülen sınırlı yükseliş istihdam piyasasında kademeli dengelenmeye işaret ediyor. Açıklanacak yeni veriler, Fed’in para politikası beklentileri açısından önem taşıyacak.

Haftanın bir diğer önemli başlığı Michigan enflasyon beklentileri ve tüketici beklentileri olacak. Son verilerde kısa vadeli enflasyon beklentilerinde sınırlı geri çekilme görülürken, tüketici güvenindeki zayıf görünüm yüksek faiz ve enflasyon baskısının hanehalkı üzerindeki etkisinin sürdüğünü ortaya koymuştu. Açıklanacak yeni veriler, iç talep görünümü ve fiyatlama davranışlarına ilişkin önemli sinyaller verecek.

Yurt içinde geçen hafta veri gündeminin odağında Mart ayına ilişkin cari işlemler dengesi yer aldı. Cari denge 9 milyar 672 milyon dolar açık vererek hem önceki aya göre belirgin şekilde bozuldu hem de son dönemin yüksek seviyelerinden birine ulaştı. Dış ticaret açığındaki genişleme ve mal ticareti açığının 9,5 milyar dolar seviyesine yükselmesi cari denge üzerindeki baskıyı artırırken, hizmet gelirlerindeki zayıflama da olumsuz etki yarattı. Artan enerji fiyatları ve güçlü iç talebe bağlı ithalat eğilimi, dış finansman ihtiyacı ve rezerv görünümü açısından daha temkinli bir tablo ortaya koydu.

Haftanın bir diğer önemli başlığı merkezi yönetim bütçe dengesi oldu. Nisan ayında bütçe açığı 338,7 milyar TL seviyesine yükselerek Mart ayındaki 229,9 milyar TL’lik açığın üzerine çıktı. Özellikle personel giderleri, cari transferler ve faiz harcamalarındaki artış bütçe tarafındaki bozulmada etkili oldu.

TCMB’nin Mayıs ayı Piyasa Katılımcıları Anketi’nde ise enflasyon beklentilerindeki yükseliş dikkat çekti. Yıl sonu TÜFE beklentisi %28,94’e çıkarken, 12 ve 24 ay sonrası enflasyon beklentilerinde de yukarı yönlü revizyonlar görüldü. Bunun yanında yıl sonu dolar/TL beklentisinin yükselmesi, kur tarafındaki yukarı yönlü beklentilerin sürdüğüne işaret etti.

İç talep tarafında ise perakende satış verileri güçlü bir görünüm sundu. Mart ayında perakende satış hacmi yıllık bazda %21,2 artış gösterirken, aylık bazda da %2,6 yükseldi. Özellikle elektronik, tekstil ve mobilya gibi gıda dışı kalemlerdeki güçlü artış dikkat çekerken, veri yüksek faiz ortamına rağmen tüketim eğiliminin canlı kaldığını gösterdi.

Tarım ÜFE verilerinde ise maliyet baskılarının sürdüğü görüldü. Nisan ayında Tarım ÜFE aylık %4,26 artarken, yıllık artış %42,53 seviyesinde gerçekleşti. Özellikle tek yıllık bitkisel ürünlerdeki güçlü fiyat artışları dikkat çekti.

Yurt içinde bu hafta veri gündeminin odağında dış ticaret dengesi ve tüketici güveni yer alıyor. Nisan ayına ilişkin ticari işlemler dengesi, ihracatın ithalata kıyasla daha güçlü seyretmesi halinde cari denge görünümüne ilişkin daha olumlu bir tablo sunabilir. Özellikle enerji fiyatlarının seyri ve iç talep kaynaklı ithalat eğilimi dış denge üzerinde belirleyici olmaya devam ediyor.

İç talep tarafında Mayıs ayı tüketici güven endeksi takip edilecek. Nisan ayında 85,5 seviyesine yükselen endeks, sınırlı bir toparlanma sinyali verse de 100 eşik seviyesinin altında kalmaya devam ederek tüketici cephesindeki temkinli görünümün sürdüğünü göstermişti. Bu nedenle hanehalkının harcama eğilimindeki değişim, perakende satışlar ve genel iç talep görünümü açısından önemli olacak.

Sanayi tarafında kapasite kullanım oranı ve reel sektör göstergeleri izlenecek. Nisan ayında kapasite kullanım oranının %73,8’e yükselmesi üretim tarafında sınırlı bir toparlanmaya işaret etmişti. Mayıs verileri, sanayi üretimindeki iyileşmenin devam edip etmediğine dair öncü sinyal sunacak.

Konut fiyat endeksi de haftanın dikkat çeken verileri arasında yer alıyor. Nominal artışların sürmesine karşın reel bazda fiyatların gerilemeye devam etmesi, yüksek faiz ortamının konut piyasası üzerindeki baskısının sürdüğünü gösteriyor.

Öte yandan TCMB’nin haftalık menkul kıymet istatistikleri de yabancı yatırımcıların hisse ve tahvil piyasalarına yönelik ilgisinin devam edip etmediğini göstermesi açısından takip edilecek. Son haftalarda yabancı girişlerinin yeniden güç kazandığı görülürken, bu eğilimin sürmesi TL varlıklar açısından destekleyici olabilir.

Piyasalarda Bu Hafta

ABD’de bu hafta ADP İstihdam Değişimi izlenecek. ADP özel sektör istihdamı haftalık ortalamada 33 bin seviyesine yükselerek iş gücü piyasasında toparlanma sinyali vermişti. Güçlü seyreden istihdam piyasası Fed’in faiz indirim sürecine ilişkin beklentileri öteleyebileceğinden piyasalar açısından önemini koruyor. Bu hafta açıklanacak istihdam verileri, iş gücü piyasasındaki görünümün devam edip etmediği açısından yakından takip edilecek.

ABD’de bu hafta işsizlik başvuruları 4 haftalık ortalaması takip edilecek. Geçen hafta işsizlik maaşı başvurularının dört haftalık ortalaması sınırlı yükseliş gösterse de iş gücü piyasasının genel görünümünde belirgin bir bozulma sinyali henüz oluşmadı. Ortalama başvuruların 203 bin seviyesinden 203 bin 750 seviyesine yükselmesi istihdam piyasasında kademeli yavaşlamaya işaret ederken, başvuruların tarihsel ortalamaların oldukça altında kalması iş gücü talebinin halen güçlü seyrettiğini gösteriyor. Özellikle yüksek faiz ortamına rağmen şirketlerin istihdamı koruma eğilimi ABD ekonomisindeki dirençli görünümü desteklemeye devam ediyor. Bununla birlikte son dönemde açıklanan verilerde işe alım hızında yavaşlama ve ücret baskılarında sınırlı gerileme dikkat çekiyor. Bu hafta açıklanacak yeni işsizlik maaşı başvuruları verisi, Fed’in faiz patikasına yönelik beklentiler açısından yakından takip edilecek. Başvurularda belirgin yükseliş görülmesi faiz indirimi beklentilerini güçlendirebilecekken, düşük seviyelerin korunması Fed’in sıkı duruşunu daha uzun süre sürdürmesine neden olabilir.

ABD’de bu hafta Mayıs ayına ilişkin öncü S&P PMI verileri takip edilecek. Bir önceki PMI verileri ekonomik aktivitenin büyüme bölgesinde kalmaya devam ettiğini ancak sektörler arasında ayrışmanın sürdüğünü gösterdi. Bileşik PMI verisi 51,7 seviyesine yükselerek ekonomik aktivitede sınırlı toparlanmaya işaret ederken, özellikle imalat sektöründeki güçlenme dikkat çekti. İmalat PMI verisinin 54,5 seviyesine yükselmesi üretim, yeni siparişler ve stok faaliyetlerinde ivmelenmeye işaret ederken, şirketlerin üretim beklentilerinin de güçlendiği görüldü. Buna karşın hizmet PMI verisi 51 seviyesinde kalarak daha ılımlı bir büyüme görünümü sundu. Hizmet tarafında talep koşulları devam etse de yüksek faiz ortamı ve artan maliyet baskıları faaliyet hızını sınırlıyor. Ayrıca enerji fiyatlarındaki yükseliş ve Orta Doğu kaynaklı jeopolitik riskler girdi maliyetlerini artırarak enflasyonist baskıları canlı tutmaya devam ediyor. Bu hafta açıklanacak öncü PMI verileri, ABD ekonomisinin ikinci çeyrek performansına yönelik önemli sinyaller verecek. Özellikle imalat tarafındaki güçlü görünümün korunması dolar endeksini destekleyebilecekken, hizmet sektöründe zayıflama görülmesi Fed’in faiz indirimi beklentilerini yeniden gündeme taşıyabilir.

ABD’de bu hafta Mayıs ayına ilişkin Michigan enflasyon beklentileri takip edilecek. Michigan Üniversitesi 1 yıllık enflasyon beklentisinin %4,7’den %4,5’e gerilemesi, tüketicilerin enflasyona yönelik endişelerinde sınırlı iyileşmeye işaret etti. Uzun vadeli beklentilerde de düşüş görülmesi, fiyat baskılarının kontrol altına alınabileceğine yönelik algıyı destekledi. Bu hafta açıklanacak yeni enflasyon beklentileri verisinin düşük gelmesi durumunda Fed üzerindeki faiz baskısı hafifleyebilir ve piyasalarda risk iştahı artabilir. Beklentilerin yeniden yükselmesi ise enflasyon endişelerini artırarak faiz indirimi beklentilerini öteleyebilir.

ABD’de bu hafta Mayıs ayına ilişkin Michigan tüketici beklentileri takip edilecek. Son veride tüketici beklentilerinin 48,1 seviyesine yükselmesi, tüketicilerin ekonomiye ilişkin karamsarlığında sınırlı iyileşmeye işaret etti. Buna rağmen endeks tarihi ortalamaların oldukça altında kalmaya devam ederek yüksek faizler ve enflasyon baskısının tüketici güveni üzerinde etkili olduğunu gösterdi. Bu hafta açıklanacak yeni tüketici beklentileri verisinin yükselmesi durumunda iç talep ve harcamalara yönelik iyimserlik artabilir. Zayıf veri ise ekonomik yavaşlama ve tüketici harcamalarında ivme kaybı endişelerini güçlendirebilir.

Yurtiçinde bu hafta Mayıs ayına ilişkin Tüketici Güven Endeksi izlenecek. Tüketici güven endeksi Nisan ayında 85 seviyesinden 85,5’e yükselerek sınırlı toparlanma sinyali verdi. Özellikle dayanıklı tüketim mallarına yönelik harcama eğilimindeki artış dikkat çekerken, endeksin halen 100 eşik seviyesinin altında kalması tüketici tarafındaki temkinli görünümün sürdüğüne işaret etti. Bu hafta açıklanacak yeni tüketici güven endeksi verisi, iç talepteki görünüm ve hanehalkı beklentilerinin seyri açısından yakından takip edilecek.

Yurtiçinde bu hafta Nisan ayına ilişkin Konut Fiyat Endeksi takip edilecek. Endeks Mart ayında yıllık bazda %26,4 artmasına rağmen reel olarak %3,4 gerilemesi, enflasyondan arındırılmış fiyatlarda zayıf görünümün sürdüğüne işaret etti. Yüksek faiz ortamı ve krediye erişimdeki sıkılık konut talebini baskılarken, nominal artışların enflasyonun gerisinde kaldığı görüldü. Bu hafta açıklanacak yeni konut fiyat verilerinin güçlü gelmesi durumunda sektörde toparlanma beklentileri artabilir. Zayıf veri ise konut piyasasında yavaşlama ve reel fiyat kaybının devam ettiğine işaret edebilir.

Yurtiçinde bu hafta Nisan ayına ilişkin ticari işlemler dengesi takip edilecek. Dış ticaret açığının Nisan ayında 8,5 milyar ABD dolarına gerilemesi, ihracattaki artışın ithalata kıyasla daha güçlü seyretmesiyle dış dengede kısmi iyileşmeye işaret etti. Özellikle tüketim malı ve sermaye malı ihracatındaki artış dikkat çekerken, enerji ve ara malı ithalatı dış ticaret açısı üzerinde baskı oluşturmaya devam etti. Bu hafta açıklanacak yeni dış ticaret verilerinde açığın daralmayı sürdürmesi durumunda cari denge görünümüne yönelik olumlu beklentiler güçlenebilir. Açığın yeniden genişlemesi ise kur, enerji maliyetleri ve iç talep kaynaklı baskıların sürdüğüne işaret edebilir.

Yurtiçinde bu hafta Mayıs ayına ilişkin kapasite kullanım oranı izlenecek. Kapasite kullanım oranının Nisan ayında %73,8’e yükselmesi, sanayi üretiminde sınırlı toparlanma sinyali verdi. Özellikle yatırım ve ara malı gruplarında kapasite kullanımındaki artış üretim faaliyetlerinin yeniden canlanmaya başladığına işaret ederken, tüketim mallarındaki zayıf görünüm iç talepteki yavaşlamanın sürdüğünü gösterdi. Bu hafta açıklanacak yeni kapasite kullanım ve reel sektör verilerinin yükseliş göstermesi durumunda sanayi tarafındaki toparlanma beklentileri güçlenebilir. Zayıf veriler ise üretim faaliyetlerinde kırılgan görünümün devam ettiğine işaret edebilir.

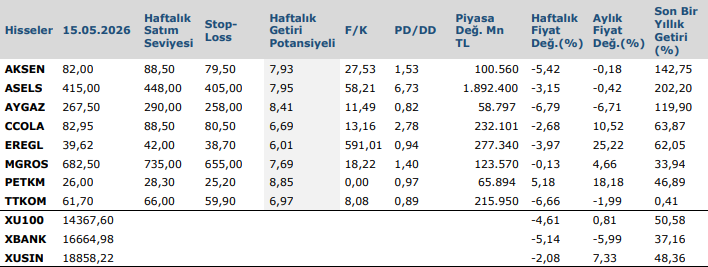

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten