Haftalık Strateji

Bu hafta ABD’de Çekirdek PCE ve büyüme verileri öne çıkıyor…

Küresel piyasalarda geçtiğimiz hafta ABD’de veri gündeminin merkezinde iç talep göstergesi olan perakende satışlar, tarım dışı istihdam ve Ocak ayı TÜFE verileri yer aldı. ABD’de perakende satışlarda düşüş, tarımdışı istihdam verilerinde güçlü görünüm ve TÜFE verisinde beklentiler altında sonuçların alınması fiyat dalgalanmalarında neden oldu. İstihdam tarafında ise Ocak ayı tarım dışı istihdam verisi 130 bin artışla beklentilerin üzerinde gerçekleşirken, işsizlik oranının %4,3’e gerilemesi iş gücü piyasasında sınırlı ancak pozitif bir iyileşmeye işaret etti. Enflasyon cephesinde yıllık TÜFE’nin %2,4’e gerileyerek son aylardaki düşüş eğilimini. Bu görünüm, enflasyonda genel eğilimin aşağı yönlü olduğunu ancak Fed açısından temkinli duruşun korunmasını gerektiren bir tabloya işaret etti. Genel çerçevede, enflasyondaki kademeli iyileşmeye karşın istihdam piyasasının görece dirençli kalması, para politikası beklentilerinde hızlı bir gevşeme fiyatlamasının önünü sınırlayan bir tablo ortaya koydu. Bu veriler sonrasında Fed’in faizi sabit bırakması Mart toplantısında %90 ve Nisan’da %70 olarak fiyatlanmaktadır. En yakın indirim beklentileri ise %70 yaklaşan Haziran ayına işaret etmektedir. 2026 yılı toplam faiz indirimi fiyatlaması ise 64 baz puan ile son projeksiyonlarda yer alan indirim beklentilerinin üzerinde bulunuyor.

Geçtiğimiz hafta bilanço sezonu şirket bazlı ayrışmaların öne çıktığı bir görünüm sundu. Coca-Cola, 2025 yılında %4 EPS büyümesi ve 11,4 milyar dolarlık güçlü serbest nakit akışı açıklarken, 2026 için organik gelir ve kârlılıkta ivmelenme öngördü. McDonald’s tarafında küresel satışlardaki güçlü artış ve artan müşteri trafiği operasyonel dayanıklılığı teyit ederken, şirket yeni şube açılışları ve marj artışı hedefleriyle büyüme beklentilerini korudu. Telekom tarafında T-Mobile US, güçlü abone kazanımı ve artan hizmet gelirleriyle beklentilerin üzerinde bir performans sergileyerek orta vadeli projeksiyonlarını yukarı yönlü revize etti. Teknoloji cephesinde ise Cisco Systems gelir ve kârlılıkta beklentileri aşarken yapay zekâ sipariş görünümünü yukarı çekti. Applied Materials ise gelirde sınırlı yıllık daralmaya rağmen beklentilerin üst bandında sonuç açıklayarak, yapay zekâ altyapı yatırımlarının etkisiyle yarı iletken ekipman tarafında güçlü büyüme öngörüsünü sürdürdü.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 96,92 seviyesinde %0,71 düşüşle tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,05 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları negatif yönde seyretti. Haftalık bazda Dow Jones Industrial %1,23, S&P 500 %1,39 ve Nasdaq 100 %1,37, değer kaybetti. Ons altın geçtiğimiz haftayı %0,14 değer kazancı ile 5043 dolardan tamamlarken, Ons gümüş ise haftayı %3,02 düşüş ile 77,43 dolardan tamamladı. Brent petrol ise haftayı %0,55 yükselişle 67,75 dolardan tamamladı.

Küresel piyasalarda bu hafta ABD’de veri gündeminin merkezinde 4. çeyrek öncü büyüme (GSYH) verisi yer alıyor. Üçüncü çeyrekte kaydedilen güçlü büyümenin ardından açıklanacak veri, ekonomik aktivitede ivmenin korunup korunmadığını göstermesi açısından kritik olacak. Olası bir yavaşlama yüksek faiz ortamının iç talep üzerindeki etkilerinin belirginleştiğine işaret edebilecekken, güçlü bir gerçekleşme ABD ekonomisinin dirençli görünümünü destekleyebilir.

Enflasyon cephesinde çekirdek PCE verisi Fed’in faiz patikasına ilişkin beklentiler açısından belirleyici olacak. Fiyat baskılarında olası bir hızlanma faiz indirim beklentilerini sınırlayabilirken, ılımlı bir gerçekleşme dezenflasyon sürecinin sürdüğüne işaret edebilir. Bunun yanında açıklanacak ticaret dengesi, net ihracatın büyümeye katkısını ortaya koyarken; Michigan Tüketici Hissiyatı ve öncü PMI verileri iç talep ve hizmet sektörü kaynaklı büyüme momentumuna dair tamamlayıcı sinyaller sunacak. Genel olarak, bu hafta açıklanacak verilerin ABD ekonomisinin yılın ilk çeyreğine hangi güçte girdiğine ilişkin daha net bir çerçeve oluşturması bekleniyor.

Bu hafta küresel piyasalarda bilanço takvimi yoğun seyrini sürdürüyor. Haftanın başında madencilik sektöründe BHP Group sonuçları emtia fiyatları ve Çin talebine ilişkin görünüm açısından yakından izlenecek. Sağlık teknolojileri tarafında Medtronic, siber güvenlik alanında ise Palo Alto Networks bilançoları sektör bazlı harcama eğilimlerine ışık tutacak. Yarı iletken tarafında Analog Devices sonuçları çip talebine ilişkin sinyaller sunarken, turizm ve online rezervasyon tarafında Booking Holdings verileri küresel tüketim eğilimleri açısından önem taşıyor. Haftanın ilerleyen günlerinde perakende devleri Walmart ve Deere & Company iç talep ve tarım ekipmanları harcamalarına ilişkin görünümü ortaya koyacak. Madencilik sektöründe ise Rio Tinto sonuçları emtia piyasaları açısından belirleyici olabilir.

Yurt içinde geçtiğimiz hafta açıklanan Aralık ayı sanayi üretimi verisi, yıllık bazda %2,1 daralma kaydederek üretim tarafında momentum kaybına işaret etti. Daralma ağırlıklı olarak imalat sanayi kaynaklı olurken, madencilik ile elektrik ve gaz üretimindeki toparlanma genel görünümü sınırlı ölçüde dengeledi. Aylık artışa rağmen ivme kaybı, iç talep koşullarındaki zayıflamanın üretim tarafına yansımaya başladığını gösterdi. Buna karşın perakende satışlar aylık ve yıllık bazda güçlü artış kaydederek iç talebin yılın son ayında dirençli kaldığını ortaya koydu. TCMB’nin yayımladığı veriler ise yabancı yatırımcıların son on haftadır alıcı tarafta yer aldığını ve yılbaşından bu yana toplam portföy girişinin 7,0 milyar USD’yi aştığını gösterdi. Öte yandan yayımlanan Piyasa Katılımcıları Anketi, yıl sonu enflasyon beklentisinin %23,23 seviyesinde korunurken, 12 ve 24 ay sonrası beklentilerde sınırlı gerilemeye işaret ederek orta vadeli dezenflasyon beklentilerinin sürdüğünü ortaya koydu.

Yurt içinde bu hafta veri gündeminin merkezinde Ocak ayı bütçe dengesi yer alıyor. Aralık ayında kaydedilen yüksek bütçe açığının ardından açıklanacak veri, yılın ilk ayında mali disiplin görünümünün nasıl şekillendiğini göstermesi açısından yakından izlenecek. Bütçe performansı, kamu harcamalarının seyri ve gelir–gider dengesi üzerinden enflasyon ve para politikası üzerindeki dolaylı etkiler bakımından da önem taşıyor. Ayrıca Türkiye Cumhuriyet Merkez Bankası tarafından açıklanacak haftalık menkul kıymet istatistikleri takip edilecek. Son veride yurt dışı yerleşiklerin 134,27 milyon USD hisse net alımı ile birlikte toplamda 394,63 milyon USD portföy girişi gerçekleştirmesi, yabancı ilgisinin sürdüğüne işaret etmişti. Bu hafta açıklanacak veriler, son on haftadır devam eden yabancı alım eğiliminin korunup korunmadığını göstermesi açısından piyasalar tarafından yakından izlenecek.

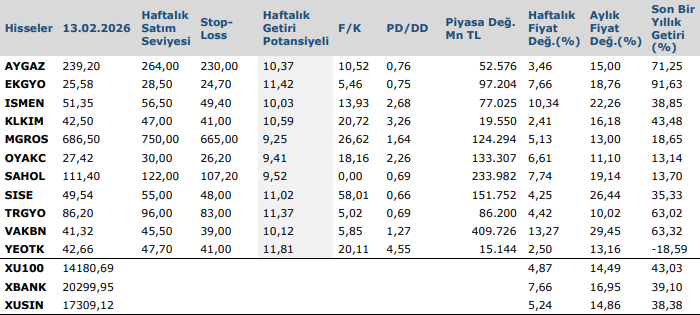

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten