Haftalık Strateji

ABD’de Yüksek Enflasyon Baskısı…

ABD’de geçen hafta ABD ekonomisine ilişkin açıklanan veriler genel olarak karmaşık bir görünüm ortaya koydu. Enflasyon tarafında yeniden yukarı yönlü risklerin öne çıkması, özellikle enerji fiyatları kaynaklı baskıların arttığını gösterirken, hizmet enflasyonundaki katılık fiyat istikrarına yönelik sürecin beklenenden daha yavaş ilerlediğine işaret etti.

Buna karşın büyüme tarafında ivme kaybının belirginleşmesi dikkat çekti. Ekonomik aktivitede özellikle tüketim kaynaklı zayıflama sinyalleri öne çıkarken, bu durum talep koşullarında soğumaya işaret ediyor. Hizmet sektöründe büyüme devam etse de momentum kaybı, ekonomik aktivitenin daha ılımlı bir patikaya girdiğini gösteriyor.

İstihdam tarafında ise tablo görece daha dengeli. İş gücü piyasası genel olarak dirençli kalmaya devam ederken, önceki dönemlere kıyasla daha sınırlı bir güçlenme dikkat çekiyor. Bu durum, ekonomide sert bir bozulma olmadığını ancak kademeli bir yavaşlamanın sürdüğünü düşündürüyor.

Genel çerçevede değerlendirildiğinde, ABD ekonomisi bir yandan enflasyon baskılarının tam olarak kontrol altına alınamadığı, diğer yandan büyüme dinamiklerinin zayıfladığı bir denge sürecine girmiş görünüyor. Bu tablo, Fed’in para politikasında daha temkinli ve veri odaklı bir duruşu sürdürmesine neden olabilecek bir görünüm sunuyor.

Jeopolitik cephede Geçtiğimiz hafta ABD–İsrail–İran hattında tansiyon yüksek kalmaya devam ederken, piyasalara yön veren en kritik başlık geçici ateşkes ve başarısız müzakereler oldu.

Hafta başında taraflar arasında iki haftalık ateşkes üzerinde uzlaşı sağlanırken, bu süreçte Hürmüz Boğazı’nın kontrollü şekilde yeniden açılması gündeme geldi. Ateşkesin etkisiyle petrol fiyatlarında sert geri çekilmeler görülse de, kalıcılığa yönelik belirsizlikler fiyatlamalar üzerinde baskı oluşturmaya devam etti. Ancak ateşkes sonrası gerilim tamamen sona ermedi. İran’ın İsrail’e yönelik sınırlı saldırıları sürerken, İsrail’in operasyonlarını tamamen durdurmaması bölgedeki kırılganlığın devam ettiğini gösterdi.

Haftanın en kritik gelişmesi ise Pakistan’ın arabuluculuğunda gerçekleştirilen İslamabad görüşmelerinin sonuçsuz kalması oldu. Taraflar arasında özellikle Hürmüz Boğazı’nın kontrolü ve nükleer program konularında uzlaşı sağlanamaması, jeopolitik risklerin kısa vadede devam edeceğine işaret etti. Genel çerçevede, ateşkes piyasalara kısa vadeli bir rahatlama sağlasa da, müzakerelerde ilerleme kaydedilememesi ve taraflar arasındaki derin görüş ayrılıkları, jeopolitik risklerin yeniden tırmanma potansiyelini koruduğunu gösteriyor. Bu durum, özellikle enerji fiyatları ve küresel risk iştahı üzerinde belirleyici olmaya devam ediyor.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 98,65 seviyesinde %1,57 düşüşle tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,317 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif yönde seyretti. Haftalık bazda Dow Jones Industrial %3,04, S&P 500 %3,56 ve Nasdaq 100 %4,45, değer kazandı. Ons altın geçtiğimiz haftayı %1,53 yükseliş ile 4748 dolardan tamamlarken, Ons gümüş ise haftayı %3,95 yükselişle 75,90 dolardan tamamladı. Brent petrol ise haftayı %12,68 düşüşle 95,20 dolardan tamamladı.

ABD’de veri gündemi yoğun seyrederken, özellikle üretici enflasyonu ve istihdam göstergeleri piyasaların odağında olacak.

Haftanın en kritik başlıkları arasında mart ayına ilişkin ÜFE ve çekirdek ÜFE verileri öne çıkıyor. Şubat ayında ÜFE aylık bazda %0,7, yıllık bazda %3,4 ile son bir yılın en yüksek seviyesine ulaşırken; çekirdek ÜFE aylık %0,5, yıllık %3,9 seviyesinde gerçekleşmişti. Piyasa beklentileri mart ayında aylık artışın daha sınırlı bir seyir izleyeceğine işaret ediyor. Açıklanacak veriler, üretici fiyatlarındaki yukarı yönlü baskının kalıcılığı açısından kritik olacak. Beklentilerin üzerinde bir veri, Fed’in faiz indirim sürecine yönelik beklentileri öteleyebilecekken, daha zayıf bir görünüm piyasalarda risk iştahını destekleyebilir.

İstihdam tarafında ADP özel sektör istihdamı ve işsizlik başvuruları takip edilecek. Son açıklanan veride ADP istihdamı 26 bin artış gösterirken, işsizlik başvurularının 4 haftalık ortalaması 207 bin seviyesine gerileyerek iş gücü piyasasında dirençli görünümün korunduğunu göstermişti. Açıklanacak veriler, istihdam piyasasının momentumunu sürdürüp sürdürmediğine dair sinyal verecek.

Aktivite tarafında ise sanayi üretimi ve kapasite kullanım oranı verileri izlenecek. Son verilerde sanayi üretimi aylık %0,2 artarken, kapasite kullanım oranı %76,3 seviyesinde gerçekleşmişti. Piyasa beklentileri üretim tarafında sınırlı toparlanmaya işaret ederken, veriler ekonomik aktivitenin gücüne ilişkin önemli ipuçları sunacak.

Buna ek olarak NY Empire State İmalat Endeksi de takip edilecek. Son açıklanan veri -0,2 seviyesinde gerçekleşerek sektörde zayıf görünümü işaret etmişti. Yeni veri, imalat sektöründeki momentumun yönü açısından belirleyici olacak.

Genel çerçevede, bu hafta açıklanacak verilerin enflasyon baskıları ile büyüme görünümü arasındaki dengeyi ortaya koyarak, Fed’in para politikası patikasına ilişkin beklentiler üzerinde belirleyici olması bekleniyor.

Yurt içinde geçen hafta açıklanan şubat ayı sanayi üretimi verileri, üretim tarafında toparlanma sinyali verdi. Sanayi üretimi yıllık bazda %2,2 artış göstererek önceki dönemdeki daralmadan (-%1,9) çıkarken, aylık bazda %2,6 yükseldi (önceki -%2,9). Veriler, imalat sanayinde zayıf seyrin hız kestiğini ve sanayi tarafında sınırlı da olsa pozitif momentum oluştuğunu gösterdi. Enerji üretiminin katkısı öne çıkarken, bazı alt sektörlerdeki kırılgan görünüm ise devam etti. Genel çerçevede veri, ekonomik aktivitede dengelenme sürecine işaret eden ılımlı bir sinyal olarak değerlendirildi.

Sermaye akımları tarafında ise yabancı yatırımcı davranışındaki zayıflama dikkat çekti. TCMB verilerine göre yurt dışı yerleşikler 30 Mart–3 Nisan haftasında hisse senetlerinde 217,8 milyon dolar net satış gerçekleştirirken, DİBS tarafında 784,3 milyon dolar satış yaptı. Böylece toplamda yaklaşık 987 milyon dolarlık net çıkış yaşandı.

Genel görünüm, kısa süreli girişlerin ardından yeniden satış tarafına geçilmesiyle birlikte, jeopolitik riskler ve küresel dalgalanmanın etkisiyle yabancı yatırımcı iştahında zayıflama yaşandığına işaret etti.

Yurt içinde bu hafta veri gündeminde cari denge ve iç talep göstergeleri öne çıkıyor. Şubat ayına ilişkin cari işlemler dengesi yakından takip edilecek. Ocak ayında cari açık 6,81 milyar dolar seviyesinde gerçekleşerek belirgin bir bozulmaya işaret etmişti. Dış ticaret açığındaki genişleme ana belirleyici olurken, hizmet gelirlerindeki zayıflama da cari dengeyi baskıladı. Açıklanacak veri, dış finansman ihtiyacının seyri ve kur–rezerv dengesi açısından kritik olacak.

İç talep tarafında perakende satışlar verisi izlenecek. Ocak ayında aylık %2,4, yıllık %18,8 artış kaydeden veri, tüketim tarafında güçlü görünümün sürdüğünü göstermişti. Şubat verisi, iç talepte momentumun devam edip etmediğine dair önemli sinyaller verecek. Enflasyonun öncü göstergelerinden Tarım ÜFE tarafında ise maliyet baskıları izlenecek. Şubat ayında yıllık %40,1 seviyesinde gerçekleşen veri, gıda enflasyonu üzerindeki yukarı yönlü risklerin sürdüğüne işaret etmişti.

Gayrimenkul tarafında Konut Fiyat Endeksi takip edilecek. Şubat ayında yıllık bazda artış sürse de reel bazda düşüş devam etmişti. Yeni veri, konut piyasasında toparlanma olup olmadığı açısından önemli olacak. Ayrıca Nisan ayı Piyasa Katılımcıları Anketi de izlenecek. Mart ayında yıl sonu enflasyon beklentisinin %25,38’e yükselmesi, beklenti tarafında katılığın sürdüğünü göstermişti. Yeni anket, beklentilerde iyileşme olup olmadığına dair sinyal verecek.

Genel olarak, bu hafta açıklanacak verilerin cari denge, iç talep ve enflasyon beklentileri üzerinden makro görünüm ve politika beklentileri açısından belirleyici olması bekleniyor.

Piyasalarda Bu Hafta

ABD’de bu hafta mart ayına ilişkin Üretici Fiyat Endeksi takip edilecek. Şubat ayında ÜFE yıllık bazda %3,4 ile beklentilerin üzerinde gerçekleşerek son bir yılın en yüksek seviyesine ulaşırken, aylık bazda %0,7 artışla güçlü bir görünüm sergilemişti. Açıklanan veriler, üretici tarafında maliyet baskılarının yeniden arttığına işaret etmişti. Açıklanacak veri, enflasyonist baskının devam edip etmediğine dair sinyal verecek. Beklentilerin üzerinde bir veri faiz indirim beklentilerini öteleyebilecekken, zayıf bir veri piyasalarda risk iştahını destekleyebilir.

ABD’de bu hafta mart ayına ilişkin Çekirdek ÜFE verileri izlenecek. Şubat ayında çekirdek ÜFE yıllık bazda %3,9 ile beklentilerin üzerinde gerçekleşerek son dönemdeki en yüksek seviyesine ulaşırken, aylık bazda %0,5 artış göstermişti. Açıklanan veriler, enerji ve gıda hariç tutulduğunda da fiyat baskılarının güçlü seyrettiğine işaret etmişti. Bu hafta açıklanacak veri, çekirdek enflasyonda kalıcılığın devam edip etmediğini gösterecek. Beklentilerin üzerinde bir veri, Fed’in faiz indirim sürecine yönelik beklentileri zayıflatabilecekken, daha ılımlı bir veri piyasalarda rahatlama yaratabilir.

ABD’de bu hafta ADP İstihdam verisi takip edilecek. Son açıklanan veriler, özel sektör istihdamında artışın hız kazandığını gösterirken, haftalık ortalama istihdam artışı 26 bin seviyesine yükselerek iş gücü piyasasında toparlanmanın güçlendiğine işaret etmişti.

Bu hafta açıklanacak veri, istihdam piyasasının momentumunu koruyup korumadığını gösterecek. Güçlü bir veri ekonomik aktiviteye ilişkin olumlu sinyal verirken, zayıf bir veri büyüme görünümüne dair soru işaretlerini artırabilir.

ABD’de bu hafta nisan ayına ilişkin NY Empire State İmalat Endeksi takip edilecek. Son açıklanan veride endeks -0,2 seviyesine gerileyerek beklentilerin altında kalmış ve imalat sektöründe zayıflamaya işaret etmişti. Alt kalemlerde siparişler ve sevkiyatlarda sınırlı artış görülse de genel görünümde momentum kaybı dikkat çekmişti. Bu hafta açıklanacak veri, imalat sektöründeki zayıflığın geçici mi yoksa kalıcı mı olduğunu gösterecek. Beklentilerin altında kalacak bir veri büyüme endişelerini artırabilecekken, güçlü bir veri ise sektörde toparlanma sinyali verebilir.

ABD’de bu hafta işsizlik başvuruları 4 haftalık ortalaması takip edilecek. Son açıklanan veride 4 haftalık ortalama 207 bin seviyesine gerileyerek iş gücü piyasasında güçlü görünümün korunduğuna işaret etmişti. Başvurulardaki düşüş, istihdam piyasasında dengeli ve dirençli bir yapının sürdüğünü gösteriyor. Bu hafta açıklanacak veri, iş gücü piyasasındaki sıkılığın devam edip etmediğine dair sinyal verecek. Düşük seviyelerin korunması ekonomik aktiviteyi desteklerken, olası yükselişler büyüme görünümüne ilişkin soru işaretlerini artırabilir.

ABD’de bu hafta mart ayına ilişkin sanayi üretimi verisi takip edilecek. Son açıklanan veride sanayi üretimi yıllık bazda %1,4 artış gösterirken, aylık bazda %0,2 ile sınırlı bir yükseliş kaydetmişti. İmalat tarafında zayıf seyir dikkat çekerken, genel görünümde üretim tarafında ivme kaybı sinyalleri öne çıkmıştı. Açıklanacak veri, sanayi üretiminde toparlanma olup olmadığını gösterecek. Güçlü bir veri büyüme görünümünü destekleyebilecekken, zayıf bir veri ekonomik aktiviteye ilişkin aşağı yönlü riskleri artırabilir.

ABD’de bu hafta mart ayına ilişkin kapasite kullanım oranı takip edilecek. Son açıklanan veride oran %76,3 seviyesinde sabit kalırken, uzun dönem ortalamasının altında seyretmeye devam etmişti. İmalat tarafında sınırlı görünüm korunurken, genel olarak üretim kapasitesinin tam olarak kullanılmadığı izlenmişti. Açıklanacak veri, üretim tarafındaki atıl kapasitenin devam edip etmediğine dair sinyal verecek. Orandaki artış ekonomik aktivitede toparlanmaya işaret edebilecekken, zayıf görünümün sürmesi büyüme tarafındaki riskleri canlı tutabilir.

Yurtiçinde bu hafta şubat ayına ilişkin perakende satışlar verileri izlenecek. Perakende satışlar Ocak ayında hem aylık hem yıllık bazda güçlü bir performans sergileyerek iç talepteki canlılığın sürdüğüne işaret etmiştir. Aylık bazda %2,4 artış ile son dört ayın en hızlı yükselişi kaydedilirken, yıllık bazda %18,8’lik artış dikkat çekici bir ivmelenmeye işaret etmektedir.

Yurtiçinde bu hafta mart ayına ilişkin tarım ÜFE verileri yakından takip edilecek. Tarım ÜFE şubat ayında aylık %0,21 artarken yıllık bazda %40,10 seviyesinde gerçekleşmiştir. On iki aylık ortalamalara göre artış %38,97 olmuştur. Mevcut veri, gıda fiyatları üzerindeki maliyet baskılarının sürdüğüne işaret ederken, mart ayında açıklanacak yeni veri kısa vadeli gıda enflasyonu görünümü açısından yakından izlenecektir.

Yurtiçinde bu hafta mart ayına ilişkin konut fiyat endeksi takip edilecek. Endeks şubat ayında aylık %1,8 artarken, yıllık bazda nominal %26,4 yükselmiştir. Ancak reel bazda %3,9 düşüş kaydedilmiştir. Mevcut görünüm, reel fiyatlarda zayıf seyrin sürdüğüne işaret ederken, açıklanacak mart ayı verisi konut piyasasında toparlanma olup olmadığı açısından yakından izlenecektir.

Yurtiçinde bu hafta nisan ayına ilişkin piyasa katılımcıları anketi izlenecek. Mart ayında sonu enflasyon beklentisi %25,38’e yükselirken, 12 ay sonrası %22,17 ve 24 ay sonrası %17,30 seviyesinde gerçekleşmişti. Mevcut görünüm enflasyon beklentilerinde katılığın sürdüğüne işaret ederken, açıklanacak yeni anket sonuçları beklenti patikasında iyileşme olup olmadığı açısından yakından izlenecektir.

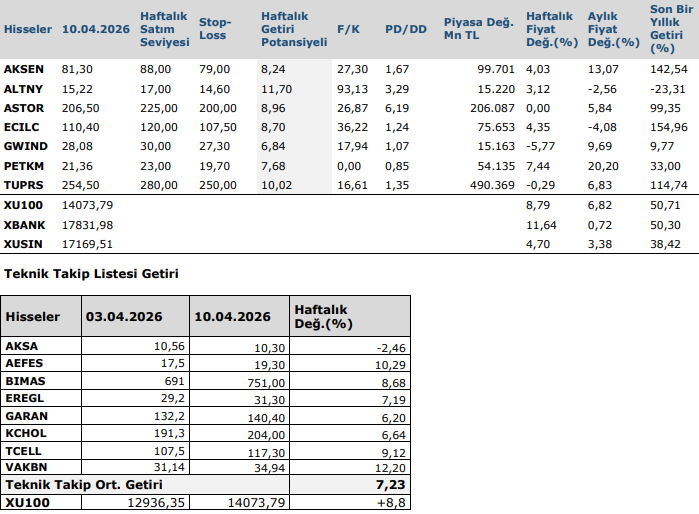

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten