Haftalık Strateji

Yeni haftada ABD enflasyon verileri takip edilecek…

ABD’de geçen haftanın en önemli verisi, cuma günü açıklanan Nisan ayı tarım dışı istihdam verisi oldu. Tarım dışı istihdam 115 bin kişi artarak 62 bin kişilik piyasa beklentisinin belirgin üzerinde gerçekleşti. İşsizlik oranı %4,3 seviyesinde sabit kalırken, ortalama saatlik kazançların aylık %0,2 ile beklentilerin altında artması ücret kaynaklı enflasyon baskılarının sınırlı kaldığını gösterdi. Beklentilerin oldukça üzerinde gelen istihdam verisi, ABD ekonomisinin yavaşlamasına ilişkin endişeleri azaltırken, ücret artışlarının ılımlı seyretmesi Fed’e hareket alanı sağladı. Verinin ardından dolar endeksinde geri çekilme görülürken, piyasalarda risk iştahı destek buldu.

Hafta boyunca açıklanan diğer istihdam verileri de işgücü piyasasının dirençli görünümünü teyit etti. ADP özel sektör istihdamı 109 bin kişi artarak önceki aya göre toparlanma gösterirken, haftalık işsizlik başvurularının 4 haftalık ortalaması 203,25 bin seviyesine gerileyerek tarihi düşük seviyelere yakın seyrini korudu. Bu görünüm, istihdam piyasasında belirgin bir bozulma olmadığını ortaya koydu.

Aktivite tarafında, Nisan ayı S&P Global PMI verileri ekonomik faaliyette toparlanmaya işaret etti. Bileşik PMI 51,7 seviyesine yükselirken, hizmet PMI yeniden büyüme bölgesine geçti. Bununla birlikte, girdi maliyetlerindeki artış ve satış fiyatlarındaki yükseliş, enflasyonist baskıların tamamen ortadan kalkmadığını gösterdi. Dış ticaret tarafında ise ticaret açığının 60,3 milyar dolara yükselmesi, ithalatın güçlü seyrini koruduğunu ortaya koydu.

Bilanço tarafında ise teknoloji ve büyüme odaklı şirketler öne çıktı. Palantir güçlü sonuçlar ve yukarı yönlü gelir beklentisiyle dikkat çekerken, AMD’nin yapay zekâ çip segmentindeki performansı, Disney’in streaming kârlılığı ve Shopify’ın e-ticaret görünümüne ilişkin verdiği mesajlar yatırımcılar tarafından yakından takip edildi.

Jeopolitik cephede Geçtiğimiz hafta ABD–İran hattında tansiyon yüksek seyrini korurken, haftanın ikinci yarısında diplomasi trafiğinin hız kazanmasıyla birlikte ateşkes ve anlaşma beklentileri güç kazandı. Haftanın başında ABD’nin Hürmüz Boğazı’nda başlattığı “Özgürlük Projesi” kapsamında ticari gemilere askeri eskort sağlanırken, bölgede zaman zaman sıcak çatışmalar yaşandı. ABD Dışişleri Bakanı Marco Rubio, Hürmüz’de yaşanan çatışmalarda 10 ABD’li denizcinin hayatını kaybettiğini açıkladı. Haftanın en önemli gelişmesi ise 7 Mayıs’ta ortaya çıkan diplomatik ilerleme oldu. Axios’un haberine göre Washington ve Tahran, savaşın sona erdirilmesine yönelik 14 maddelik bir mutabakat zaptı üzerinde büyük ölçüde uzlaşı sağladı. Pakistanlı diplomatik kaynaklar, taraflar arasındaki anlaşmazlıkların yaklaşık %85–90 oranında çözüldüğünü belirtirken, en önemli pürüzün İran’ın uranyum zenginleştirme faaliyetlerinin kapsamı ve süresi olduğu ifade edildi.

ABD Başkanı Trump, sürecin kısa sürede sonuçlanabileceğini belirtirken, İran tarafı resmi olarak “anlaşmaya çok yakın” haberlerini doğrulamadı. Buna rağmen hafta sonuna kadar Tahran’ın ABD teklifine yanıt vermesi bekleniyor. Olumlu bir yanıt gelmesi halinde önümüzdeki hafta yapılacak görüşmelerle birlikte ateşkesin kalıcı hale gelmesi ve Hürmüz Boğazı’nın tamamen açılması gündeme gelebilir. Piyasalar açısından bakıldığında, olası bir anlaşma petrol fiyatlarında aşağı yönlü bir düzeltmeyi beraberinde getirebilir. Bu senaryoda enerji ithalatçısı ülkeler açısından enflasyon ve cari denge görünümü desteklenebilir. Ancak görüşmelerden sonuç alınamaması durumunda, bölgedeki askeri risklerin yeniden artmasıyla birlikte petrol fiyatları ve küresel risk iştahı üzerinde baskı oluşabilir.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 97,90 seviyesinde %0,26 düşüşle tamamladı. ABD 10 yıllık tahvil getirileri haftayı % 4,364 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif şekilde fiyatlandı. Haftalık bazda Dow Jones Industrial %0,22 değer kazanırken; S&P 500 %2,33 ve Nasdaq 100 %5,50 , değer kazandı. Ons altın geçtiğimiz haftayı %2,17 yükseliş ile 4.714 dolardan tamamlarken, Ons gümüş ise haftayı %6,82 yükselişle 80,34 dolardan tamamladı. Brent petrol ise haftayı %6,36 düşüşle 101,29 dolardan tamamladı.

ABD’de bu hafta piyasaların odağında Nisan ayı TÜFE verisi yer alıyor. Haftanın en kritik verisi olarak öne çıkan enflasyon rakamları, Fed’in son toplantısında politika faizini %3,50–%3,75 aralığında sabit bırakmasının ardından para politikasına ilişkin beklentiler üzerinde belirleyici olacak. Mart ayında manşet enflasyonun %3,3’e yükselmesi ve çekirdek göstergelerde katılığın sürmesi, fiyat baskılarının tamamen ortadan kalkmadığını göstermişti. Özellikle enerji fiyatlarının yeniden yükselmesi ve hizmet enflasyonundaki yapışkanlık nedeniyle Nisan verileri yakından izlenecek.

Enflasyon cephesini tamamlayacak bir diğer önemli veri ise ÜFE olacak. Üretici fiyatlarındaki seyir, maliyet baskılarının tüketici fiyatlarına ne ölçüde yansıdığı konusunda önemli sinyaller verecek. Son dönemde enerji maliyetlerindeki artış, üretici tarafındaki baskıların yeniden güçlenmesine neden olmuştu.

Tüketim tarafında açıklanacak perakende satışlar verisi, ABD ekonomisinin ana büyüme motoru olan hanehalkı harcamalarının gücünü ortaya koyacak. Mart ayında güçlü gerçekleşen satışlar, iç talebin yüksek faiz ortamına rağmen dirençli kaldığını göstermişti. Nisan verisi, tüketim tarafındaki momentumun korunup korunmadığını gösterecek.

İşgücü piyasasına ilişkin veriler de haftanın önemli başlıkları arasında yer alıyor. Tarım dışı istihdamın beklentilerin üzerinde gelmesi ve işsizlik oranının %4,3 seviyesinde kalması, istihdam piyasasının gücünü koruduğunu göstermişti. Bu hafta açıklanacak haftalık işsizlik başvuruları, işgücü piyasasında yavaşlama sinyali olup olmadığına dair güncel bir görünüm sunacak.

Büyüme tarafında Empire State imalat endeksi, sanayi üretimi ve kapasite kullanım oranı verileri takip edilecek. Son dönemde imalat tarafında karışık sinyaller alınırken, üretim göstergeleri ekonomik aktivitenin ikinci çeyreğe nasıl başladığına dair önemli ipuçları verecek.

Bilanço tarafında ise teknoloji ve tüketim şirketleri öne çıkıyor. Cisco’nun sonuçları yapay zekâ ve kurumsal teknoloji yatırımlarına ilişkin sinyaller sunarken, Walmart’ın bilançosu ve vereceği mesajlar ABD tüketicisinin harcama eğilimine dair önemli göstergeler sağlayacak. Genel olarak bu hafta açıklanacak makro veriler ve şirket sonuçları, enflasyonun seyri, tüketim gücü ve Fed’in temkinli duruşunun piyasalar üzerindeki etkisini şekillendirecek.

Yurt içinde geçen haftanın en önemli gündem maddesi Nisan ayı enflasyon verileri oldu. TÜFE aylık bazda %4,18 artarken, yıllık enflasyon %32,37’ye yükselerek Mart ayındaki %30,87 seviyesinin üzerine çıktı. Beklentilerin üzerinde gerçekleşen veri, özellikle gıda, konut ve ulaştırma kalemlerindeki fiyat artışlarının enflasyon üzerinde belirleyici olduğunu gösterdi. ÜFE tarafında da yukarı yönlü hareket dikkat çekti. Yurt içi ÜFE aylık %3,17 artarken, yıllık ÜFE %28,59’a yükseldi. Böylece üretici maliyetlerindeki artışın yeniden hız kazandığı ve önümüzdeki dönemde tüketici fiyatları üzerindeki baskının sürebileceği görüldü.

Ekonomik aktivite tarafında açıklanan veriler daha zayıf bir görünüme işaret etti. İstanbul Sanayi Odası Türkiye İmalat PMI verisi Nisan ayında 45,7 seviyesine gerileyerek daralmanın hızlandığını gösterirken, sanayi üretimi yıllık bazda %1,1, aylık bazda ise %0,8 daraldı. Veriler, üretim cephesinde toparlanmanın kalıcı hale gelmediğini ve iç talepteki yavaşlamanın sanayi üzerindeki etkisinin sürdüğünü ortaya koydu.

TCMB’nin yayımladığı haftalık menkul kıymet istatistiklerine göre yurt dışı yerleşikler 27 Nisan – 1 Mayıs haftasında hisse senetlerinde 228,4 milyon dolar net satış gerçekleştirdi. Böylece üç haftalık alış serisinin ardından yabancı yatırımcılar yeniden satış tarafına geçti. DİBS ve özel sektör tahvillerindeki satışlarla birlikte toplam portföy çıkışı 705 milyon dolar olarak gerçekleşti.

Bilanço tarafında ise 1Ç26 sonuçları öne çıktı. Tüpraş güçlü rafinaj marjlarının desteğiyle kârlılığını belirgin artırırken, Tofaş beklentilerin üzerinde net kâr açıkladı. Ford Otosan iç pazardaki daralma nedeniyle zayıf sonuçlar paylaşırken, Migros ciro büyümesini korumasına rağmen kârlılık tarafında baskı yaşadı. Holding tarafında Sabancı Holding zarardan kâra geçerek dikkat çekti.

Yurt içinde bu hafta piyasaların odağında 14 Mayıs’ta TCMB tarafından açıklanacak yılın ikinci Enflasyon Raporu yer alıyor. TCMB Başkanı Fatih Karahan’ın sunumunda 2026 yıl sonu enflasyon tahmininin mevcut %16 seviyesinde korunup korunmayacağı ve para politikasına ilişkin verilecek mesajlar yakından takip edilecek. Son Piyasa Katılımcıları Anketi’nde yıl sonu enflasyon beklentisinin %27,53’e yükselmesi, beklentilerdeki bozulmanın sürdüğünü gösterirken, raporda kullanılacak ton 11 Haziran’daki PPK toplantısına yönelik beklentiler açısından önemli olacak.

Hafta başında açıklanacak mart ayı perakende satışlar verisi, iç talebin gücüne ilişkin güncel görünüm sunacak. Çarşamba günü açıklanacak cari işlemler dengesi ise şubat ayında görülen 7,5 milyar dolarlık açığın ardından dış denge tarafındaki seyri ortaya koyacak. Cuma günü yayımlanacak bütçe dengesi ve piyasa katılımcıları anketi ise hem mali disiplin hem de enflasyon beklentilerindeki eğilim açısından öne çıkıyor.

Bilanço tarafında ise 11 Mayıs, konsolide şirketler ve bankalar için ilk çeyrek finansallarının son gönderim tarihi olması nedeniyle yoğun bir veri akışı bekleniyor. Özellikle Pegasus, Doğuş Otomotiv ve Turkcell sonuçları yatırımcıların odağında olacak. Açıklanacak finansallar, sektör bazlı görünüm ve şirket kârlılıklarına ilişkin önemli sinyaller sunacak.

Piyasalarda Bu Hafta

ABD’de bu hafta ADP İstihdam Değişimi izlenecek. Son verilerde haftalık ortalama istihdam artışı 39 bin 250 seviyesinde gerçekleşirken, önceki döneme göre sınırlı bir yavaşlamaya işaret etmişti. Buna rağmen istihdam piyasasında genel görünümün halen güçlü kaldığı ve işe alım eğiliminin sürdüğü görülüyor. Özellikle Fed’in faiz patikasına ilişkin beklentiler açısından iş gücü piyasasında belirgin bir soğuma olup olmadığı kritik önem taşırken, açıklanacak yeni veriler ücret baskıları ve ekonomik aktivitenin gücü konusunda da piyasalar tarafından yakından izlenecek.

ABD’de bu hafta İşsizlik Başvuruları 4 Haftalık Ortalaması takip edilecek. BD’de işsizlik maaşı başvurularının 4 haftalık ortalaması 2 Mayıs haftasında 203,25 bine gerileyerek iş gücü piyasasında güçlü görünümün korunduğuna işaret etti. Verideki düşüş, istihdam piyasasında belirgin bir bozulma olmadığını gösteriyor.

ABD’de bu hafta Nisan ayına ilişkin TÜFE ve Çekirdek TÜFE rakamları izlenecek. Son verilerde hem manşet hem de çekirdek enflasyonda yukarı yönlü eğilim dikkat çekmişti. Mart ayında aylık TÜFE %0,9 artışla son dönemin en güçlü yükselişlerinden birini kaydederken, yıllık enflasyon %3,3 seviyesine yükseldi. Enerji fiyatlarındaki artış ve jeopolitik gelişmelere bağlı petrol maliyetleri manşet enflasyonu yukarı taşırken, çekirdek tarafta da hizmet enflasyonunun yüksek seyri dikkat çekiyor. Çekirdek aylık enflasyon %0,2 seviyesinde gerçekleşirken yıllık çekirdek enflasyon %2,6’ya yükselmiş durumda. Özellikle barınma, sağlık ve ulaştırma kalemlerindeki fiyat baskıları sürerken, Fed’in “yüksek faiz daha uzun süre” söylemini destekleyen bir görünüm oluşuyor. Açıklanacak yeni veriler, piyasaların faiz indirimi zamanlamasına yönelik beklentileri ve küresel risk iştahı açısından belirleyici olacak.

ABD’de bu hafta Nisan ayına ilişkin ÜFE ve Çekirdek ÜFE verileri takip edilecek. ABD’de bugün açıklanacak üretici fiyat endeksi verileri, tüketici enflasyonunun ardından piyasaların odağındaki en önemli başlıklardan biri olacak. Son verilerde üretici fiyatları Mart ayında aylık bazda %0,5 artarak enerji maliyetlerindeki yükselişin etkisiyle güçlü bir görünüm sergilemişti. Özellikle İran kaynaklı jeopolitik gerilim sonrası enerji fiyatlarında yaşanan sert yükseliş, üretici maliyetleri üzerinde yukarı yönlü baskı oluştururken, yıllık ÜFE artışı da %4 seviyesine çıkarak son dönemin en yüksek seviyelerine ulaşmıştı.

Bununla birlikte çekirdek üretici fiyatlarında daha sınırlı bir görünüm dikkat çekmişti. Gıda ve enerji hariç nihai talep üretici fiyatları aylık bazda yalnızca %0,1 artarken, yıllık artış %3,8 ile beklentilerin altında kalmıştı. Bu durum, enerji kaynaklı maliyet baskısının genele yayılmadığını ancak üretim tarafındaki fiyatlama davranışlarının halen yukarı yönlü risk taşıdığını gösteriyor. Özellikle ulaştırma, depolama ve ticaret hizmetleri tarafındaki maliyet hareketleri yakından izlenirken, üretici enflasyonundaki seyir önümüzdeki dönemde tüketici fiyatlarına geçişkenlik açısından kritik önem taşıyor. Açıklanacak yeni ÜFE verileri, Fed’in faiz patikasına yönelik beklentiler açısından da önemli olacak. Özellikle son dönemde tüketici enflasyonunda yeniden hızlanma sinyalleri görülmesi sonrası üretici maliyetlerindeki eğilim, piyasaların enflasyonun kalıcılığına ilişkin algısını doğrudan etkileyebilir. Güçlü gelecek bir veri tahvil faizlerinde yukarı yönlü baskı oluşturabilirken, beklentilerin altında kalacak bir veri ise faiz indirimi beklentilerini yeniden destekleyebilir

ABD’de bu hafta Nisan ayına ilişkin Sanayi Üretimi takip edilecek. ABD’de sanayi üretimi Mart ayında aylık bazda %0,5 daralarak beklentilerin altında kaldı. Kapasite kullanım oranındaki gerilemeyle birlikte veriler, üretim tarafında ivme kaybına işaret etti. Özellikle imalat sanayindeki zayıflama, büyüme görünümüne ilişkin soru işaretlerini artırırken, önümüzdeki dönemde açıklanacak PMI ve istihdam verileri ekonomik aktivitenin seyri açısından yakından takip edilecek.

ABD’de bu hafta Nisan ayına ilişkin Kapasite Kullanım Oranı izlenecek. ABD’de kapasite kullanım oranı Mart ayında %75,7’ye gerileyerek hem piyasa beklentisinin hem de uzun dönem ortalamasının altında kaldı. Verideki zayıflama, sanayi üretiminde ivme kaybına işaret ederken, ekonomik aktivitede yavaşlama sinyali olarak değerlendiriliyor. Önümüzdeki dönemde açıklanacak sanayi üretimi ve büyüme verileri, ABD ekonomisinin momentumuna ilişkin daha net sinyal vereceği için yakından takip edilecek.

Yurtiçinde bu hafta Mart ayına ilişkin Perakende Satış verileri takip edilecek. Son verilerde perakende satışlar Şubat ayında yıllık bazda %15,6 artış gösterirken, aylık bazda ise %0,2 gerilemişti. Yıllık tarafta özellikle gıda dışı tüketim kalemlerinde büyümenin devam ettiği görülürken, aylık verideki sınırlı geri çekilme yüksek faiz ortamı ve finansal koşullardaki sıkılığın tüketim üzerindeki etkilerine işaret etmişti. Dayanıklı tüketim ve elektronik ürünler gibi faiz hassasiyeti yüksek kalemlerde yavaşlama dikkat çekerken, temel tüketim tarafındaki görece direnç korunuyor. Açıklanacak yeni veriler, iç talepteki momentumun devam edip etmediği ve ekonomik aktivitenin seyri açısından piyasalar tarafından önemli bir gösterge olarak izlenecek.

Yurtiçinde bu hafta Mart ayına ilişkin Cari İşlemler açıklanacak. Son açıklanan verilerde cari işlemler açığı Şubat ayında 7 milyar 500 milyon dolar seviyesine yükselirken, özellikle dış ticaret açığındaki genişleme dikkat çekmişti. Mal ticareti açığı 7 milyar 480 milyon dolara çıkarken, hizmetler dengesi fazlasındaki gerileme de cari denge üzerinde baskı oluşturdu. Buna karşın birincil gelir dengesindeki iyileşme sınırlı destek sağladı. Altın ve enerji hariç tutulduğunda çekirdek cari dengede daha sınırlı bir açık görünümü öne çıksa da, enerji fiyatları ve iç talep kaynaklı ithalat eğilimi cari dengeyi kırılgan tutmaya devam ediyor. Özellikle son dönemde artan petrol fiyatları ve küresel ticaret koşulları dikkate alındığında, açıklanacak veri Türkiye’nin dış finansman ihtiyacı ve rezerv görünümü açısından önemli sinyaller verecek.

Yurtiçinde bu hafta yılın ikinci Enflasyon Raporu açıklanacak. TCMB’nin faiz kararı sonrası piyasalar para politikasının seyrine odaklanmayı sürdürüyor. Son toplantıda Merkez Bankası politika faizini %37 seviyesinde sabit tutarken, enflasyon görünümüne ilişkin temkinli duruşunu korudu. Özellikle hizmet enflasyonu, kur geçişkenliği ve iç talep görünümü yakından izlenmeye devam ediyor. Bu kapsamda gözler 14 Mayıs’ta gerçekleştirilecek PPK toplantısına çevrilmiş durumda. Piyasalar, toplantıdan çıkacak mesajların faiz indirim sürecinin zamanlamasına ilişkin önemli sinyaller verebileceğini değerlendiriyor.

Yurtiçinde bu hafta Nisan ayına ilişkin Tarım ÜFE verileri takip edilecek. Tarım ürünleri üretici fiyat endeksi Mart ayında aylık bazda %3,85 artarken, yıllık artış %36,09 seviyesinde gerçekleşti. Özellikle tek yıllık bitkisel ürünlerdeki fiyat artışları dikkat çekerken, veri gıda enflasyonu açısından yukarı yönlü baskının sürdüğüne işaret etti. Tarım ÜFE’deki görünüm, önümüzdeki dönemde tüketici enflasyonu ve gıda fiyatlarının seyri açısından yakından takip edilmeye devam edecek.

Yurtiçinde bu hafta Nisan ayına ilişkin Bütçe Dengesi takip edilecek. Japonya’da üretici fiyat endeksi Mart ayında aylık bazda %0,8 artarak Kasım 2022’den bu yana en güçlü yükselişi kaydetti. Yıllık üretici enflasyonu ise %2,6’ya yükselerek maliyet baskılarının sürdüğüne işaret etti. Üretici fiyatlarındaki yükseliş, önümüzdeki dönemde tüketici enflasyonuna geçişkenlik açısından önem taşırken, Japonya Merkez Bankası’nın faiz politikası açısından da yakından takip ediliyor.

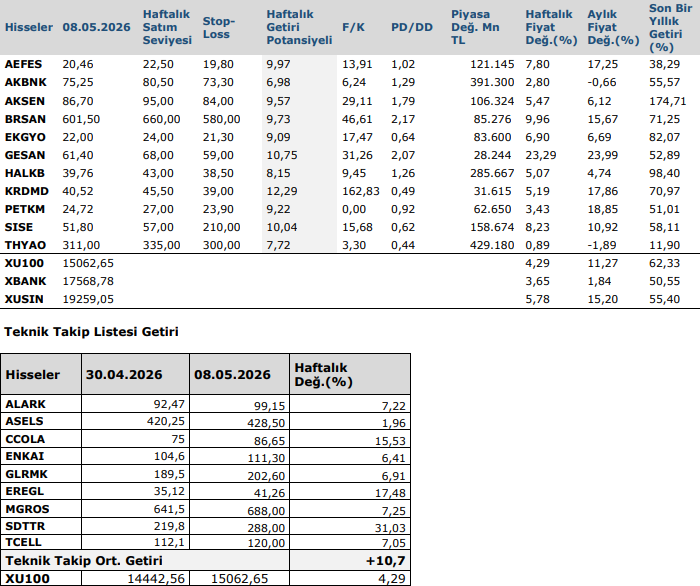

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten