Piyasa Özeti

ABD’de Dow Jones %0,29 artışla 53.055,91 puana çıkarak kapanış rekorunu tazelerken, S&P 500 %0,72 artışla 7.537,43 puana, Nasdaq ise %1,12 yükselişle 26.121,16 puana ulaştı. Çip ve AI teması fiyatlamanın ana taşıyıcısı oldu; Broadcom’un Apple ile özel çip ortaklığını 2031’e kadar uzatması yarı iletken sektörünü desteklerken, bellek çipi üreticileri Western Digital, Seagate ve Micron Technology hisselerinin %1 ile %7 arasında yükselmesi AI altyapı talebinin hisse bazlı etkisini gösterdi. Micron ve Ford’un yeni nesil araçlar için bellek ve depolama çözümlerine yönelik uzun vadeli stratejik anlaşması, otomotivde yarı iletken tedarik güvenliği temasını öne çıkardı.

ABD’de ISM hizmet endeksinin Haziran’da 54,5’ten 54,0’a gerilemesi büyüme ivmesinde sınırlı yavaşlama algısı yaratırken, yarın açıklanacak Fed tutanakları faiz beklentileri açısından izleniyor.

Dolar lehine net pozisyonların 30 Haziran itibarıyla yaklaşık 40mlr USD ile 2015’ten bu yana en yüksek seviyeye çıkması, faizlerin uzun süre yüksek kalabileceği algısıyla Dolar Endeksi DXY tarafını destekledi.

Avrupa’da Stoxx Europe 600 %0,35 düşüşle 650,5 puana, FTSE 100 %0,26 düşüşle10.651,77 puana ve CAC 40 %0,33 gerileyerek 8.479,87 puana inerken, DAX %0,15 artışla 25.817,89 puana yükseldi; Almanya’da fabrika siparişlerinin Mayıs’ta aylık %1,90 artması ve artışta askeri amaçlı ulaşım ekipmanlarının belirleyici olması savunma temasını destekledi. Lockheed Martin’in denizaltı savunma harbi teknolojileri geliştiren Ultra Maritime’ı 3,45mlr USD karşılığında satın alma anlaşması ve Avrupa savunma hisselerindeki NATO Zirvesi kaynaklı toparlanma, savunma sanayii algısını güçlendirdi.

Hürmüz Boğazı’ndan geçen iki ticari gemiye İran füzelerinin isabet ettiği haberleri petrol tarafında jeopolitik arz riskini canlı tutarken, Suudi Arabistan’ın ürün fiyatında 26 yılın en büyük indirimine gitmesi arz bolluğu algısıyla Brent’te yukarı hareketi sınırlayan karşıt unsur olarak öne çıkıyor.

Bugün sabah Dünya Bankası’nın Çin büyüme tahminini 2026 için %4,40’a, 2027 için %4,30’a düşürmesi Asya büyüme algısı açısından temkinli bir başlık oldu. Asya’da MSCI Asia Pacific %1,70 gerilerken, Samsung’un karı AI talebiyle %1.800,00 artmasına rağmen hisselerindeki düşüş ve SK Hynix’in sert gerilemesi, yüksek beklentilerin teknoloji fiyatlamasını sınırladığını gösterdi. S&P 500 vadeli işlemleri %0,30, Nasdaq 100 vadeli işlemleri %1,00 ve Euro Stoxx 50 vadeli işlemleri %0,40 düşerken, DXY 100,88, VIX 15,57, ABD 10 yıllık tahvil faizi %4,48, Brent 72,50USD/varil ve altın 4.129,93USD/ons seviyeleri küresel risk algısının seçici ve kırılgan kaldığına işaret ediyor.

Yurt içerisinde TCMB, Haziran’da TÜFE’nin aylık %0,99 arttığını, yıllık enflasyonun %32,11’e gerilediğini ve ana eğilimin sınırlı gerilediğini açıkladı; enerji fiyatlarındaki gerileme ve ana gruplarda fiyat artışlarının yavaşlaması dezenflasyon algısını desteklerken, SGK muayene katılım payı düzenlemesinin Temmuz enflasyonuna yaklaşık 0,22 puan yukarı yönlü etki beklentisi bu görünümü sınırladı. Commerzbank, enflasyondaki sınırlı iyileşmeye rağmen çekirdek enflasyon ve ana eğilimin yüksek kaldığını belirterek TCMB’nin yakın dönemde faiz indirmek için alanı olmadığını öngördü; bu değerlendirme TL varlıklarda faiz beklentisi kanalıyla temkinli fiyatlamayı destekledi.

Bugün NATO Zirvesi’nin Ankara’da başlaması, Rutte’nin Türkiye’nin NATO’daki liderliği ve Türk savunma sanayisinin katkısına yaptığı vurgu, Trump’ın Türkiye’ye F-35 erişimini yeniden sağlama konusunda hazır olduğunu söylemesinin beklenmesi ve Trump’ın Rusya-Ukrayna konusunu NATO gündemine taşıyacağını, savaşın sona ermesinin sanılandan daha yakın olduğunu belirtmesi, savunma ve havacılık hisseleri açısından olumlu algı oluşturabilir.

MSCI’nin yatırım yapılabilirlik endişesi halinde Türk hisselerinin fiili dolaşım oranını şirket bazında gözden geçirebileceğini açıklaması, endeks ağırlıkları ve yabancı fon akışı açısından olumsuz risk başlığı olarak izleniyor.

BIST 100 endeksi ise dün %0,05 artışla 14.424,54 puandan tamamladı. BIMAS, THYAO ve EREGL hisseleri endekse katkı sağlarken, DSTKF, CCOLA ve ENKAI hisseleri negatif katkı verdi. Teknik görünümde 14.350 destek seviyesi üzerinde günlük kapanışlar kısa vadeli toparlanma çabasını desteklerken, 14.500-14.600–14.725 direnç bölgesi aşılamazsa yatay-dalgalı görünüm korunabilir; 14.250, 14.085 ve 14.000 seviyeleri ise diğer destekler olarak izlenebilir.

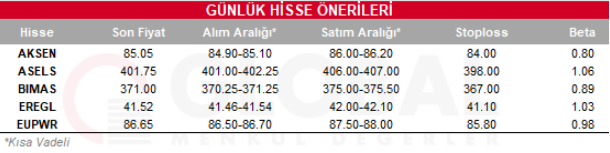

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul