Piyasa Görüşü

Günaydın. NATO zirvesi bugün başlıyor; Trump Türkiye’ye yola çıktı, saat 15:15’te Cumhurbaşkanı Erdoğan ile görüşmesi planlanıyor. NYT’nin haberine göre Trump, Erdoğan’a Türkiye’nin F-35 programına yeniden dahil edilmesine izin vermeye hazır olduğunu iletecek; bu adım yedi yıl önce ulusal güvenlik gerekçesiyle konan yasağın tersine çevrilmesi anlamına gelecek, ancak ABD Kongresi’nde muhalefetle karşılaşabileceği belirtiliyor. Asya tarafında ise Samsung Electronics’in 2Ç kârının ~19 kat artmasına rağmen bilanço görünümünün yatırımcıyı tatmin etmemesi hisseyi çift haneli kayba sürükledi, Güney Kore’de Kospi %8 düşüşle devre kesiciye takıldı. Hürmüz’de İran’ın iki tankere ateş açtığı iddiası ve İran Dışişleri’nin “tehditler kalkmadan anlaşma olmaz” açıklaması jeopolitik risk primini canlı tutuyor. Ayrı bir başlık olarak MSCI, Türk hisselerinde serbest dolaşım oranı değerlendirmesini vaka bazında sürdüreceğini, olası revizyonları Kasım 2026 Endeks Gözden Geçirmesi öncesinde paylaşacağını duyurdu.

BIST kapanışından bu yana küresel tabloda risk iştahı temkinli negatif: S&P 500 vadeli %0,18, Euro Stoxx 50 CFD %0,31 geri çekilirken, Nikkei 225 vadeli Kospi kaynaklı satışla %2,52 kayıpta. Ons altın %0,44 ile 4.126 dolara geriledi, Brent ise Hürmüz haberiyle %0,50 primli 72,50 dolara yükseldi. ABD 10 yıllık tahvil faizi 0,20 baz puan hafif geriledi (%4,48), USDTRY %0,03 ile yatay.

Teknik açıdan BİST100 dün %0,05 ile sınırlı artışla 14.424,54 puandan kapandı; endeks 20/50/100/200 günlük EMA’ların üzerinde konumunu korurken, dün test edilen 14.630 gün içi zirvesi kısa vadeli direnç olarak öne çıkıyor.

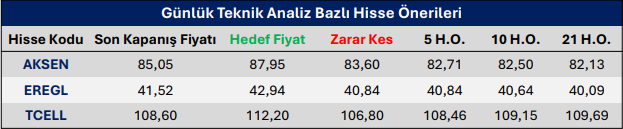

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni