Piyasa Özeti

ABD’deDow Jones %1,14 artışla 52.900,07 puanda rekor kapanış yaparken, S&P 500 %0,00 ile 7.483,24 puanda yatay kaldı, Nasdaq %0,80düşüşle25.832,67 puana geriledi. ABD’de tarım dışı istihdamın 57 bin kişi artması, aşağı revizyonlar ve katılım oranının %61,5’e inmesi faiz kanalıyla Fed faiz artırım fiyatlamasını zayıflattı. Fed’in gelecek toplantılarda faiz kararlarının fiyatladığını gösteren bir gösterge olan CME FedWatch’ın faiz artırım olasılığının %38’den %17,6’ya gerilediğine işaret etti.

Bununla birlikte altın ve gümüşte yükseliş gerçekleşti; spot altın 4.179,94USD ile 23 Haziran’dan bu yana en yüksek seviyeyi görürkengümüş62,43USD oldu.

Avrupa’da Stoxx Europe 600 %1,43 artışla 648,46, DAX %2,16 artışla 25.580,88, FTSE 100 %1,67 artışla 10.652,87, CAC 40 %1,65 artışla 8.474,86 seviyesinde kapandı; sağlık sektörü lider olurken Bayer ilaç/kimya hissesi %8,90 yükseldi.

Trump’ın İran açıklamalarına devam etmesi ve BM’nin yeni saldırılar felaket sonuçlar doğurabilir uyarısı jeopolitik risk algısını dengede tutuyor.

Asya’da MSCI Asia Pacific %1,80 yükseldi; Samsung Electronics yarıiletken/elektronik ve SK Hynix bellek çipi hisselerindeki toparlanma Kospi’yi destekledi, Nikkei %1,15, Hang Seng %1,15, CSI 300 %1,57 arttı.

Türkiye’de TCMB toplam rezervlerinin 26 Haziran haftasında 7,99 milyar USD azalarak 149,2 milyar USD’ye ve 16 Mayıs 2025’ten bu yana ilk kez 150 milyar USD altına inmesi likidite-akış kanalında temkinli bir başlık oluştururken, yabancı yatırımcıların bir önceki hafta 203,3mn USD hisse ve 448,3mn USD DİBS alımı TL varlıkları dengeledi.

Hakan Fidan’ın CAATSA açıklaması ve Şimşek’in Gümrük Birliği’nin modernizasyonunu stratejik gereklilik olarak tanımlaması risk primi algısı açısından izlenirken, Fitch’in finans sektörü görünümünü “Nötr”den “Kötüleşen”e çekmesi bankacılıkta yükselişi sınırladı.

BIST 100 güne 14.382,06 puandan başladı, 14.379,22-14.487,16 bandında işlem gördü ve %0,73 artışla 14.455,03 puanda 23 Haziran’dan bu yana en yüksek kapanışını yaptı. Teknoloji %2,50 ve sanayi %0,92 pozitif ayrışırken, bankacılık %0,17 ile sınırlı kaldı; metal eşya makine %3,00 artış ile en çok yükselen, ticaret %1,52 düşüşle en zayıf sektör oldu. Ana senaryoda 14.350/14.290 üzerinde momentum korunursa 14.500/14.585 ve 14.650 izlenebilir; buna karşın 14.290 altında 14.230/14.150 seviyeleri diğer destekler. Enflasyon verisi düşük gelirse bankacılık, holding ve sigorta hisselerinde kısa vadeli ilgi; orta vadede ise savunma sanayii ve yabancı ilgisine duyarlı bankalar öne çıkabilir.

Günün veri gündeminde yurt içinde saat 09:30’da Haziran ayı ihracat verileri, saat 10:00’da TÜİK Tüketici Fiyat Endeksi, Yurt İçi Üretici Fiyat Endeksi izlenecek. Yurt içi enflasyon genel beklentileri aylık %1,00, yıllık %32,10 ve çekirdek TÜFE’de yıllık %30,10 seviyesine işaret ediyor. Yurt dışında Almanya HCOB Hizmet PMI ve HCOB Bileşik Nihai PMI ile Euro Bölgesi HCOB Hizmet PMI ve HCOB Bileşik Nihai PMI takip edilecek. Buna karşın ABD piyasaları Bağımsızlık Günü tatili nedeniyle kapalı olacak ve nakit Hazine tahvili işlemleri yapılmayacak. Takvim tarafında 7/8 Temmuz Ankara Beştepe NATO Zirvesi, 7 Temmuz NATO Savunma Sanayii Forumu, ABD-İran görüşmelerinde 18 Temmuz başlığı ve gelecek hafta Fed toplantı tutanakları izlenecek.

Genel görünümde ana tema, zayıf ABD istihdamının faiz artırım endişesini azaltması ile yapay zeka ve çip hisselerindeki kâr realizasyonunun aynı anda fiyatlanması oldu. Bu nedenle yatırımcı davranışı tek yönlü risk alma yerine, faiz hassasiyeti azalan varlıklar, sağlık ve savunma gibi bilanço-kâr görünürlüğü yüksek sektörler ile yarı iletkenlerde daha seçici pozisyon alma şeklinde gelişiyor. Ayrıca Hürmüz akışının normalleşmesi enflasyon algısını rahatlatırken, BM uyarısı, ABD-İran sürecinin kırılganlığı ve Türkiye’de Fitch değerlendirmesi risk primi kanalının tamamen kapanmadığını gösteriyor.

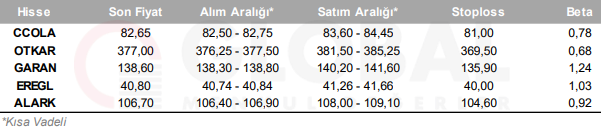

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul