Piyasa Özeti

ABD’de teknoloji ve iletişim hizmetleri öncülüğünde güçlü bir kapanış izlendi; Dow Jones %0,59 artışla 52.182,74 puana, S&P 500 %1,18 artışla 7.440,43 puana, Nasdaq %2,07 artışla 25.820,14 puana yükseldi. İletişim hizmetleri, isteğe bağlı tüketim ve teknoloji sektörleri sırasıyla %3,11, %2,68 ve %1,69 prim yaptı; Alphabet’in iletişim ve internet iş modeliyle Dow Jones’a dahil olması sonrası %4,96 yükselmesi, Comcast’in medya ve kablo-internet faaliyetlerini ayırma planıyla %4,53 artması ve SpaceX’in Nasdaq 100’e dahil edilecek olmasıyla %7,15 yükselmesi büyüme temasına alımı destekledi. Buna karşın Super Micro’nun Nvidia çiplerinin Çin’e kaçırıldığı iddiasına yönelik soruşturma nedeniyle %8 düşmesi, yarı iletken temasında regülasyon riskinin sürdüğünü gösterdi.

Avrupa’da Stoxx Europe 600 %0,04 artışla 636,11 puanda kalırken, FTSE 100 %0,23düşüşle10.484,22 puana, CAC 40 %0,55düşüşle8.384,87 puana, DAX 40 %0,18düşüşle24.626,89 puana geriledi; Orta Doğu belirsizliği ve AB-Çin ticaret başlığında Ekim son tarihli ticari ilişkileri yeniden dengeleme süreci, özellikle Volkswagen ve BMW üzerinden otomotiv-dış ticaret kanalında izleniyor.

Lagarde’ın Avrupa’nın ekonomik şoklara daha dayanıklı hale geldiği açıklaması, ECB faiz patikası algısını destekledi.

Asya’da ABD çip toparlanması sonrası teknoloji odağı öne çıktı; Samsung ve SK Hynix, Güney Kore’nin 880 milyar USD AI ve çip yatırım planı üzerinden desteklenirken, yenin 1986’dan bu yana en zayıf seviyelere gerilemesi Japon ihracatçılarını destekledi.

Diğer taraftan İran’ın Hürmüz üzerinde kontrol söylemini artırması, Umman’ın geçişlerin ücretlendirilmesini desteklememesi, İran’ın dondurulan varlıklar için Doha’ya uzman ekip göndermesi ve Trump’ın “Doha’daki görüşmeler önemli olabilir, belki de olmayabilir” açıklaması enerji arz riski başlığını canlı tuttu.

ABD vadelileri %0,1-%0,3 aralığında pozitif, Avrupa vadeli endeksleri yatay pozitif, DAX vadelileri yaklaşık %0,5 artışa işaret ederken; DXY 101,3, VIX 17,65, ABD 10 yıllık tahvil faizi %4,37-%4,38 bandı, Brent 73,19USD-73,50USD çevresi ve altının 4.000USD altı görünümü küresel risk algısının sınırlı pozitif fakat temkinli kaldığını gösteriyor.

Yurt içinde Ekonomik Güven Endeksi mayıstaki 97,2 seviyesinden haziranda aylık %1,8 artışla 98,9’a yükselirken, tüketici güveni 87,9, reel kesim güveni 102,0, hizmet sektörü 110,5, perakende ticaret 112,8 ve inşaat sektörü 83,0 oldu; 100 eşiğinin altında kalınması toparlanmanın halen sınırlı olduğuna işaret etti.

BIST100 haftaya 14.321,44 puandan %0,33 artışla başladı, 14.113,89-14.365,96 bandında hareket etti ve %0,64düşüşle14.183,21 puandan kapandı; işlem hacmi 137,4mlyr TL oldu. Açığa satış yasağının sona ermesi, halka arz kaynaklı likidite ihtiyacı satış baskısını artırdı. Bankacılık %0,58, sanayi %0,88 gerilerken holding %0,55 yükseldi; bilişim %1,40 artışla, finansal kiralama-faktoring %2,18 yükselişle pozitif ayrıştı, madencilik %2,22düşüşlezayıf kaldı. Teknik olarak kısa vadede 14.085-14.150 destek bölgesi korunursa tepki denemeleri 14.240-14.350 ve 14.450 dirençlerine yönelebilir; buna karşın bu destek bölgenin altındaki kapanışlarda 14.000 ve 13.915 destekleri öne çıkabilir.

Günün Veri Gündemi: Bugün yurt içinde İşsizlik oranı, Hizmet üretici fiyat endeksi, Dış ticaret dengesi, İhracat, İthalat verileri izlenecek. Küresel tarafta Almanya Reel Perakende Satışlar, Almanya İşsizlik, Almanya TÜFE, ABD Aylık Konut Fiyatları, ABD CaseShiller Konut Fiyat Endeksi, ABD Chicago PMI, ABD Tüketici Güven Endeksi, ABD JOLTS Açılan İşler, ABD Texas Hizmet Sektör Görünümü ve ABD Dallas Fed Hizmet Gelirleri Endeksi takip edilecek. Bu veriler büyüme, istihdam, enflasyon ve Fed faiz patikası algısı açısından önem taşıyor olacak.

Genel Değerlendirme: Küresel piyasalarda ana tema, teknoloji hisselerindeki tepki alımının risk iştahını toparlaması ancak jeopolitik arz riski, Fed bağımsızlığı tartışması ve güçlü dolar temasının bu toparlanmayı sınırlaması oldu. Türkiye tarafında ise enflasyon beklentisi, TL tahvil faizlerindeki gevşeme ve bankacılık kârları destekleyici başlıklar olarak izlenirken, BIST100’de açığa satış normalleşmesi, düşük hacim ve büyük kurumsal satışlar fiyatlamayı baskıladı. Öte yandan küresel vadeli endekslerdeki pozitif eğilim ve Asya teknoloji iştahı, BIST’te tepki alımı ihtimalini korurken, 14.085-14.150 bölgesi kısa vadeli yön açısından ana eşik olarak kalıyor.

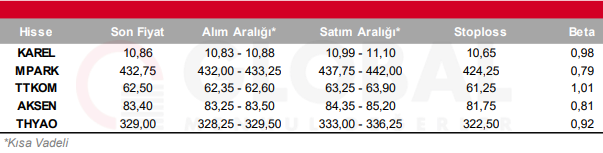

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul