BIST100 endeksinin güne negatif bir başlangıç yapmasını bekliyoruz. Haziran vadeli BIST30 kontratı akşam seansında 7 puan ekside kapanmıştır.

BIST100 endeksinde 13.716 seviyesi üzerinde pozitif momentumun devam etmesi beklenebilir. 13.580 ile 13.387-13.332 bandı destek olarak izlenirken, direnç tarafında 13.935, 14.220 ile 14.367 (gap)-14.644 seviyeleri takip edilmektedir.

Yurt içinde makroekonomik veri takvimi; bugün açıklanacak Perakende Satışlar (önceki: %2,6) ve Sanayi Üretimi (önceki: yıllık %1,1 daralma), yarın gerçekleştirilecek PPK toplantısı ve Cuma günü açıklanacak Nisan ayı Cari Denge verileriyle devam edecektir. Cari açığın 5,6 milyar dolar seviyesinde gerçekleşmesi beklenmektedir (önceki: 9,6 milyar dolar açık).

ABD tarafında ise bugün açıklanacak Mayıs ayı TÜFE verileri takip edilecektir. Piyasa beklentisi aylık %0,5 ve yıllık %4,2 artış yönündedir (önceki veriler: aylık %0,6 ve yıllık %3,8). Yarın ise ABD Mayıs ayı ÜFE verileri takip edilecektir. Piyasa beklentisi aylık %0,7 ve yıllık %4,2 artış yönündedir (önceki veriler: aylık %1,4 ve yıllık %6,0).

Bu hafta yurt içindeki en önemli makroekonomik gündem maddesi, yarın gerçekleştirilecek Para Politikası Kurulu toplantısıdır. İki yıllık tahvil faizi yaklaşık %44, 10 yıllık tahvil faizi ise %35 seviyelerinde işlem görmeye devam etmektedir. Buna rağmen, 11 Haziran’daki PPK toplantısında TCMB’nin politika faizinde değişikliğe gitmesi beklenmemektedir. Bu beklentide, haftalık repo faizinin %37 seviyesinde bulunmasına karşın piyasanın uzun süredir yaklaşık %40 seviyesinden fonlanmasının etkili olduğunu düşünüyoruz. Ayrıca, TCMB’nin gerekli görmesi hâlinde daha sıkı likidite araçlarını devreye alma esnekliğini koruduğunu değerlendiriyoruz.

Öte yandan, 10 yıllık tahvil faizinin haftalık repo faizine yakın seyretmesi, piyasanın enflasyon ve faiz görünümüne ilişkin temkinli beklentilerini yansıtmaktadır. Bazı ekonomistler, politika faizinin fiilen uygulanan %40 seviyesindeki gecelik borç verme oranına yükseltileceğini öngörmektedir. Benzer beklentiler, 22 Nisan’daki PPK toplantısı öncesinde de oluşmuş ancak gerçekleşmemişti.

Son anketlere göre yıl sonu politika faizi beklentisi %34,5’e yükselmiştir. İlk faiz indirimi için öne çıkan tarih ise 10 Eylül toplantısıdır. Bizim tahminimiz ise piyasa beklentilerine kıyasla bir miktar daha muhafazakârdır. İlk faiz indiriminin 22 Ekim toplantısında gerçekleşeceğini ve yıl sonunda politika faizinin %35 seviyesinde olacağını öngörüyoruz.

Son haftalarda bir miktar hızlanmış olmakla birlikte döviz kurlarındaki görece sakin seyir korunmaktadır. Yılbaşından bu yana ABD doları TL karşısında %7,4 değer kazanmıştır. Dolar kurunun mevcut yükseliş hızını yılın geri kalanında da sürdürmesi hâlinde yılı yaklaşık 50-51 TL seviyelerinde tamamlaması mümkün görünmektedir. Bu seviye, piyasadaki genel yıl sonu beklentisi olan 51-52 TL bandının bir miktar altında kalmaktadır.

Yüksek enerji fiyatlarının küresel enflasyon baskılarını artırdığı bir ortamda TCMB, son Enflasyon Raporu’nda 2026 yıl sonu enflasyon tahminini %16’dan %24’e yükseltmişti. Buna rağmen, TCMB’nin enflasyon tahminleri hâlen piyasa beklentilerinin belirgin şekilde altında kalmaktadır. Mart ayından bu yana konsensüs yıl sonu enflasyon beklentisi 4-5 puan artarak %29-30 seviyesine yükselmiştir. Başka bir ifadeyle, enerji fiyatlarındaki yükseliş başlamadan önce dahi piyasa beklentileri yaklaşık %25 seviyesinde bulunuyor ve mevcut TCMB tahminlerinin üzerinde seyrediyordu. Brent petrolün yılbaşından bu yana ortalama fiyatı 87 dolar seviyesinde gerçekleşirken, 2025 yılı ortalaması 68 dolar seviyesindeydi.

Yılın ilk beş ayında enflasyon %16,6 artmıştır. TCMB’nin yıl sonu için öngördüğü %24’lük hedefin gerçekleşebilmesi için yılın geri kalanında aylık enflasyonun ortalama %0,9 civarında seyretmesi gerekmektedir. Bazı öncü göstergeler, Haziran ayı enflasyonunun %1’in altında gerçekleşebileceğine işaret etmektedir.

TCMB’nin enflasyon hedeflerinde olası bir güncelleme yapabileceği bir sonraki Enflasyon Raporu 13 Ağustos’ta yayımlanacaktır. Bu rapor öncesinde 11 Haziran ve 22 Temmuz tarihlerinde iki PPK toplantısı gerçekleştirilecektir. Çeşitli anketlere göre piyasalar, Haziran ve Temmuz toplantılarında faiz değişikliği beklemezken, Eylül ayında 100 baz puanlık bir faiz indirimi öngörmektedir.

MAVI, 1Ç26 döneminde 686 milyon TL net kâr açıkladı (konsensüs: 590 milyon TL). Böylece net kâr yıllık bazda %38 geriledi. Satış gelirleri %1,9 düşüş göstererek beklentilere paralel gerçekleşti. Benzer mağaza satışları, müşteri trafiğindeki %3,7’lik düşüşün ortalama sepet büyüklüğündeki

%1,7’lik artışı fazlasıyla dengelemesi nedeniyle %2,1 geriledi. Brüt kâr marjı 110 baz puan iyileşti. Buna karşın, FAVÖK marjı operasyonel giderlerin satışlara oranındaki 250 baz puanlık artış nedeniyle 90 baz puan daralarak %19,7 seviyesine geriledi ve beklentilere paralel gerçekleşti. Net kâr, efektif vergi oranındaki yükselişten (%53’e karşı %27) olumsuz etkilendi. Vergi öncesi kâr 304 milyon TL azalmasına rağmen vergi giderleri 225 milyon TL arttı. Net nakit pozisyonu ise 2025 yıl sonuna göre 558 milyon TL gerileyerek 3,9 milyar TL seviyesine indi. Şirket yönetimi, yıl geneli için %4-6 gelir büyümesi ve %17,5-18,5 FAVÖK marjı beklentilerini korudu. Sonuçları genel olarak nötr olarak değerlendiriyoruz.

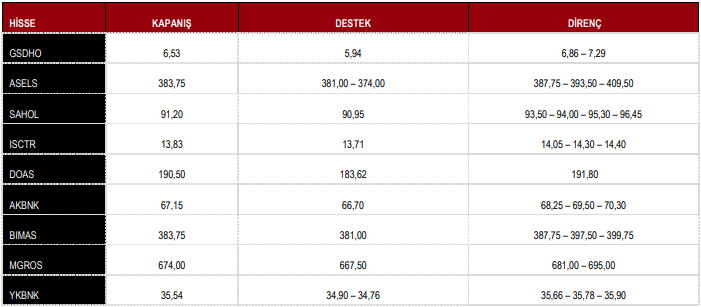

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,86 düşüş ile 13,741 puandan tamamladı.

DESTEK 13.580 13.387 13.332 12.966

DİRENÇ 14.220 14.367 14.432 14.644

Kaynak: ICBC Yatırım Günlük Bülten