Piyasa Özeti

ABD piyasalarında rotasyon teması öne çıktı. Dow Jones %1,73 artışla 51.561,93 puana yükselerek rekor seviyeye ulaşırken, S&P 500 %0,41 artışla 7.584,31 puana çıktı; Nasdaq ise %0,09düşüşle26.830,96 puana geriledi. Broadcom’un yapay zeka çip gelirlerine ilişkin görünümünün beklentileri karşılamaması ve hissenin %12,60 değer kaybetmesi, yarı iletken ve teknoloji hisselerinde kâr realizasyonunu tetiklerken, sağlık ve finans sektörlerine geçişi destekledi. Bu çerçevede UnitedHealth sağlık sektöründe %5,16, Goldman Sachs bankacılık tarafında %4,96 yükselişle Dow Jones’a katkı sağladı.

Avrupa’da Stoxx Europe 600 %0,52 artışla 624,45 puana, DAX %0,60 artışla 24.944,95 puana, FTSE 100 %0,27 artışla 10.360,32 puana ve CAC 40 %1,15 artışla 8.244,29 puana yükseldi. Avrupa’da sağlık sektörü öne çıkarken Abivax %17,80 yükseldi; DAX’ta ise SAP yazılım hissesi %5,49 artışla endeksi destekledi. Buna karşın Infineon’un %3,35 düşmesi, Broadcom kaynaklı çip satış baskısının Avrupa’ya da yansıdığını gösterdi.

Fitch Ratings, ABD-İran savaşı kaynaklı petrol krizinin etkisiyle 2026 küresel büyüme tahminini 0,2 puan düşürerek %2,4’e indirdi; bu rapor, emtia maliyeti ve büyüme-tüketim algısı kanalıyla risk iştahı üzerinde sınırlayıcı bir başlık olmaya devam ediyor.

IMF ise petrol fiyatının Nisan ayındaki baz senaryo tahminine yakın olduğunu, ancak fiziki spot fiyatların oynak ve küresel rezervlerin düşüşte olduğunu belirtirken, Fed’in enflasyonda devam eden yukarı yönlü riskler nedeniyle faiz politikasında temkinli hareket etmesi gerektiğini vurguladı.

Hizbullah’ın ABD destekli Lübnan ateşkesini reddetmesi ve ABD-İran görüşmelerinde ilerleme sağlanamaması jeopolitik arz riski kanalını canlı tutarken, Trump’ın Mücteba Hamaney ile görüşmeye açık olduğunu söylemesi olası diplomatik kanalın tamamen kapanmadığını gösterdi.

Asya’da yapay zeka ve teknoloji hisselerinden çıkış hızlandı; Kospi %4,50 düşerken Samsung C&T %15, SK Hynix ise %8 geriledi. CSI 300 %0,52, Hang Seng %0,88 ve Nikkei %1,14düşüşgösterdi. ABD ve Avrupa vadelilerinin satıcılı açılışa işaret ettiği sabah görünümünde DXY 99,4-99,5 bandında güçlü kalırken, VIX 15,40 ile 16 seviyesinin altında, ABD 10 yıllık tahvil getirisi %4,47-%4,48 civarında, Brent petrol 95,50USD’ye yakın ve altın 4.440USD-4.450USD bandında fiyatlanıyor.

Yurtiçinde ana makro gündem Mayıs enflasyon beklentileri, TCMB rezervleri ve Fitch’in Türkiye projeksiyonları oldu. TÜFE için aylık beklentiler %1,47-%1,60 bandında, yıllık beklentiler ise %32,30-%32,50 seviyelerinde bulunuyor. Enflasyonun görece düşük gelmesi halinde faiz indirimi zamanlamasına ilişkin fiyatlama kanalının desteklenebileceği, buna karşın enerji fiyatları ve jeopolitik risklerin para politikasında temkinli duruşu koruyabileceği değerlendiriliyor.

Fitch, Türkiye için 2026 yıl sonu enflasyon tahminini %25’ten %29,50’ye yükseltirken, 2026 büyüme beklentisini %2,8, 2027 büyüme beklentisini %4,4 olarak açıkladı; bu revizyon, faiz kanalı ve iç talep algısı üzerinden BIST’te özellikle faiz hassasiyeti yüksek sektörlerde temkinli fiyatlamayı destekledi.

BIST100 güne 14.061,77 puandan başladı, gün içinde 13.680,26-14.188,99 bandında hareket etti ve %0,67düşüşle13.872,25 puandan kapandı. Bankacılık endeksi %2,26 yükselerek pozitif ayrışırken, sanayi endeksi %1,45 ve teknoloji endeksi %4,43 geriledi. Katılımevim %10 yükselişle endekse pozitif katkı sağlarken, Akbank’ın %3,55 artışı bankacılık temasını destekledi. Buna karşın ASELS %5,54, ASTOR %9,97, BIMAS %2,10 ve TUPRS %2,40düşüşleendeks üzerinde baskı yarattı.

Teknik görünümde 13.770-13.920 bandı kısa vadeli denge bölgesi, 13.770 altında 13.650-13.525-13.390-13.155 diğer destek noktaları, 13.920 üzerinde 14.000- 14.100-14.230-14.360 direnç noktaları olarak izleniyor. Ana senaryoda 13.770üzerinde tepki potansiyeli korunabilir; alternatif senaryoda bu bölgenin altında 13.390’a doğru zayıflama riski gündemde kalabilir.

Günün Veri Gündemi: Bugün yurtiçinde TÜİK Tüketici Fiyat Endeksi ve Yurt İçi Üretici Fiyat Endeksi ve Hazine Nakit Gerçekleşmeleri izlenecek. Yurtdışında Euro Bölgesi GSYH ve İstihdam Değişimi, ABD Tarım Dışı İstihdam, ABD İşsizlik Oranı, ABD Ortalama Gelirler ve ABD Tüketici Kredileri takip edilecek. ABD’de haftalık işsizlik maaşı başvurularının 225 bin ile beklentinin üzerinde gelmesinin ardından istihdam verisi, Fed faiz artışı bekleyen tahvil yatırımcıları açısından kritik önem taşıyor.

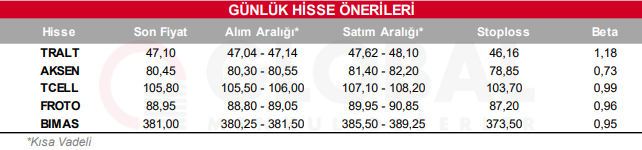

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul