BIST100 endeksinin güne pozitif bir başlangıç yapmasını bekliyoruz. Haziran vadeli BIST30 kontratı akşam seansında 2 puan artıda kapanmıştır.

BIST100 endeksinde 13.922, 13.703 ve 13.662 boşluk (gap) seviyeleri destek olarak izlenirken, direnç tarafında ise 14.367 boşluk (gap), 14.432 ve 14.644 boşluk (gap) seviyeleri takip edilmektedir.

Bugün ABD’de, ADP Tarım Dışı İstihdam verisinin 120 bin seviyesinde gerçekleşmesi beklenirken (önceki: 109 bin), Fabrika Siparişleri verisinin ise %4,3 artış göstermesi öngörülmektedir (önceki: %1,5). Ardından piyasaların odağı, Cuma günü açıklanacak İşsizlik Oranı (beklenti: %4,3; önceki: %4,3) ve Tarım Dışı İstihdam (beklenti: 85 bin; önceki: 115 bin) verilerine çevrilecektir.

Minneapolis Fed Başkanı Kashkari, faiz oranlarının hemen artırılması gerektiği sonucuna varmak için henüz erken olduğunu belirterek, herhangi bir politika değişikliği öncesinde ekonomik veriler ile jeopolitik gelişmelerin yakından izlenmesi gerektiğini ifade etti. Ayrıca yükselen enerji fiyatları ve enflasyonist baskılar konusunda temkinli olduğunu vurguladı. FOMC toplantısı 16-17 Haziran tarihlerinde gerçekleştirilecektir.

Avrupa’da dikkatler önümüzdeki hafta açıklanacak Avrupa Merkez Bankası’nın para politikası kararına çevrilmiş olsa da, İngiltere Merkez Bankası Başkanı Bailey, ekonomik ve siyasi görünüm netleşene kadar temkinli bir duruş sergilemeye devam edeceklerini ifade etti.

Mayıs ayında İstanbul’da perakende fiyat hareketlerinin göstergesi olan İTO İstanbul Tüketici Fiyat Endeksi aylık bazda %1,53 arttı. Nisan ayında endeks %3,74 yükselirken, TÜİK tarafından açıklanan aylık enflasyon %4,18 seviyesinde gerçekleşmişti.

Çeşitli kurumlardan gelen enflasyon anketlerine göre Mayıs ayında aylık enflasyonun %1,60 artması bekleniyor. Geçen yılın Mayıs ayında aylık enflasyon %1,53 olarak gerçekleşmişti. Mayıs ayı enflasyon verisi 5 Haziran Cuma günü açıklanacak. Nisan ayında TÜFE aylık bazda %4,18, yıllık bazda ise %32,37 artış göstermişti.

İki yıllık tahvil faizi %43, 10 yıllık tahvil faizi ise %35 civarında işlem görmeye devam ediyor. Bununla birlikte, 11 Haziran’daki PPK toplantısında TCMB’nin politika faizinde değişikliğe gitmesini beklemiyoruz. Haftalık repo faizinin %37 seviyesinde bulunmasına karşın piyasanın uzun süredir yaklaşık %40 seviyesinden fonlandığı dikkate alındığında, TCMB’nin gerekli görmesi halinde piyasa fonlamasında daha sıkı araçları devreye alma esnekliğini koruduğunu düşünüyoruz. Bu kapsamda, geç likidite penceresi üzerinden fonlama veya mevduat stopajlarına yönelik olası düzenlemeler gündeme gelebilir. Öte yandan, 10 yıllık tahvil faizinin haftalık repo faizine yakın seyretmesi, piyasanın enflasyon ve faiz görünümüne ilişkin temkinli beklentilerini yansıtmaktadır.

Yüksek enerji fiyatlarının küresel enflasyon baskılarını artırdığı bir ortamda TCMB, son Enflasyon Raporu’nda 2026 yıl sonu enflasyon tahminini %16’dan %24’e, 2027 yılı tahminini ise %9’dan %15’e yükseltmişti. Buna rağmen TCMB’nin enflasyon tahminleri hâlen piyasa beklentilerinin belirgin şekilde altında kalmaktadır. Son üç ayda konsensüs yıl sonu enflasyon beklentisi dört puan yükselerek %29 seviyesine ulaşmıştır. Başka bir ifadeyle, enerji fiyatlarındaki yükseliş başlamadan önce dahi piyasa beklentileri yaklaşık %25 seviyesinde bulunarak TCMB tahminlerinin üzerinde seyrediyordu.

Yılın ilk dört ayında enflasyon yaklaşık %15 artış gösterdi. TCMB’nin yıl sonu için öngördüğü %24’lük hedefin gerçekleşebilmesi için yılın geri kalanında aylık enflasyonun ortalama %1 civarında seyretmesi gerekiyor.

TCMB’nin bir sonraki Enflasyon Raporu 13 Ağustos’ta yayımlanacak. Bu rapor öncesinde 11 Haziran ve 22 Temmuz tarihlerinde iki Para Politikası Kurulu toplantısı gerçekleştirilecek. Merkez Bankası’nın Mayıs ayı Piyasa Katılımcıları Anketi’ne göre piyasalar, Haziran ve Temmuz toplantılarında faiz değişikliği beklemezken, Eylül ayında 100 baz puanlık bir faiz indirimi öngörmektedir.

BDDK’nın haftalık verilerine göre, 22 Mayıs’ta sona eren haftada toplam kredilerin trend artış hızı haftalık bazda yılın en düşük seviyesinden hafif ivme kazandı. TL krediler haftalık bazda %0,4 artarken, dolar cinsinden YP krediler de aynı haftada %0,4 arttı. TL kredilerin 13 haftalık hareketli ortalama büyüme oranı %28,5’e hafif arttı. Perakende kredilerinin trend büyümesi %32,9 ile önemli ölçüde artarken, ticari kredilerin trend büyümesi %24,8’e geriledi. TL mevduat %1,5 azalırken, dolar cinsinden YP mevduat haftalık %0,6 azaldı. TL kredi-mevduat oranı %92,8’e yükseldi. TL mevduat toplam mevduatların %60,2’sini oluşturdu. Toplam takipteki krediler 718,9 milyar TL seviyesinde haftalık olarak sabit kaldı. Takipteki krediler oranı %2,71’e yükseldi. Sektörün net yabancı para pozisyonu, %5’lik (kısa/uzun) pozisyon yasal eşiğine kıyasla %1,4’lük uzun pozisyon oldu. Tüm banka grupları uzun pozisyonlarını korumaya devam etti.

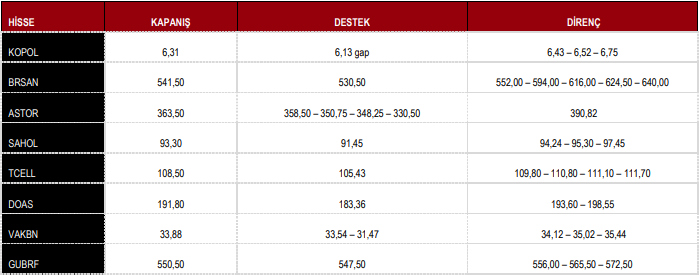

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %3,62 yükseliş ile 14,200 puandan tamamladı.

DESTEK 13.662 13.387 13.332

DİRENÇ 14.367 14.432 14.644 14.762

Kaynak: ICBC Yatırım Günlük Bülten