Yatırım Stratejimiz

Küresel piyasalarda jeopolitik risklerin yeniden ön plana çıkması ve Çin’den gelen zayıf ekonomik verilerin etkisiyle risk iştahı baskı altında kalmaya devam ediyor. ABD Başkanı Donald Trump’ın İran ve Hürmüz Boğazı’na ilişkin sertleşen söylemleri ve olası askeri senaryolara dair mesajları, hafta başında piyasalarda tedirginliği artırdı. Jeopolitik cephede Trump’ın “İran’ın nükleer programını 20 yıl askıya alması” gibi şartlı açıklamaları, önceki günkü daha sert söylemlerine kıyasla diplomasiye kapı aralasa da, belirsizlik tamamen ortadan kalkmış değil. İran tarafında ise ABD’nin müzakere sürecinde çelişkili tutum sergilediği ve güven kaybı oluşturduğu yönündeki açıklamalar dikkat çekti. Bu karşılıklı mesajlar, Orta Doğu kaynaklı risklerin yüksek kalmaya devam etmesine neden oluyor. Artan jeopolitik tansiyon ve petrol fiyatlarının yüksek seviyelerini koruması, enflasyon görünümüne ilişkin endişeleri canlı tutarken, bu durum küresel tahvil piyasalarında satış baskısını beraberinde getiriyor.

Özellikle majör ekonomilerde faizlerin uzun süre yüksek kalabileceği veya yeniden artırılabileceği beklentisi, tahvil faizlerinde yukarı yönlü hareketi destekliyor ve Cuma günü risk iştahını sınırlayan ana unsur olarak öne çıkıyor. Yeni haftaya girilirken Trump’ın Hürmüz Boğazı’na ilişkin açıklamaları ve Asya seansında açıklanan Çin verilerindeki zayıflama (sanayi üretimi, sabit varlık yatırımları ve perakende satışlar), küresel piyasalarda tedirginliği artırmış durumda. Bu görünüm altında ABD ve Avrupa vadeli endeksleri ile AsyaPasifik borsaları genel olarak negatif seyir izleniyor.

Jeopolitik risklerde yeniden tırmanış eğilimi ve Çin kaynaklı zayıf veri akışının etkisiyle küresel risk iştahı baskı altında kalmayı sürdürüyor. Bu görünüm çerçevesinde BİST100 endeksi haftanın son işlem gününe 118,23 puanlık sert bir düşüşle başladı. Gün içerisinde 14.265,67 seviyesine kadar gerileyen endeks, seansın ilerleyen bölümünde sınırlı toparlanma gösterse de günü %1,89 kayıpla 14.367,60 seviyesinden tamamladı. Endeksin işlem hacmi ise önceki günkü 160,8 milyar TL seviyesinden 169,1 milyar TL’ye yükseldi. Puan bazında endekse en fazla negatif katkı sağlayan hisseler BIMAS, AKBNK ve ASTOR olarak öne çıktı.

Yurt içi veri akışında Merkezi Yönetim Bütçe Dengesi takip edildi. Nisan ayında 338,7 milyar TL açık oluşurken, yılın ilk dört aylık döneminde bütçe açığı 758,8 milyar TL seviyesine ulaştı. TCMB’nin yılın ikinci Enflasyon Raporu sonrasındaki beklenti revizyonlarının ardından, Mayıs ayı Piyasa Katılımcıları Anketi de fiyatlamalar açısından kritik bir veri seti olarak izlendi. Buna göre yıl sonu enflasyon beklentisi %27,53’ten %28,94’e yükselirken, politika faizi beklentisi %32,94’ten %33,96 seviyesine çıktı. Ayrıca ilk iki Para Politikası Kurulu toplantısında faizlerin sabit bırakılacağı yönündeki beklentilerin güçlenmesi, risk algısında daralmaya neden oldu.

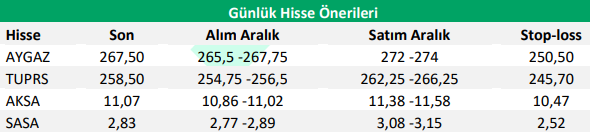

Günlük Hisse Fikirleri

AYGAZ, TUPRS, AKSA ve SASA hisseleri; enerji ve petrokimya tarafında güçlü operasyonel görünüm, rafineri marjlarının görece dayanıklılığı, petrokimya ürünlerinde talep toparlanması beklentisi ve ihracat ağırlıklı gelir yapılarının döviz bazlı destekleyici etkisiyle kısa vadede relatif güçlü performans potansiyeli taşıması nedeniyle öne çıkarılmaktadır.

Kaynak: Destek Yatırım Günlük Bülten