Küresel Piyasalar: Risk iştahı petrol ve tahvil faizleriyle baskı altında… Küresel piyasalarda geçtiğimiz hafta tarihi zirvelere yaklaşan hisse senetlerinde satış baskısı öne çıkarken, yeni haftaya da zayıf risk iştahıyla başlanıyor. İran savaşı ve Hürmüz Boğazı’nın kapalı kalması Brent petrolün 111 USD/varil seviyesinin üzerine çıkmasına neden olurken, artan enerji fiyatları enflasyon ve para politikası beklentileri üzerinden piyasa fiyatlamalarını baskılamaya devam ediyor. ABD 10 yıllık tahvil faizinin %4,6 seviyesinin üzerine yükselmesi, Japonya ve Avrupa tahvil faizlerinde görülen sert yukarı hareketlerle birlikte küresel hisse senetleri açısından zorlu bir değerleme ortamı yaratıyor.

Haftanın ana gündemi PMI verileri ve Fed tutanakları olacak… Yeni haftada petrol fiyatları ve tahvil faizlerinin seyri küresel risk iştahı açısından belirleyici olmaya devam edecek. Veri akışı tarafında ABD ve Euro Bölgesi’nden gelecek öncü PMI endeksleri ekonomik aktiviteye ilişkin sinyaller açısından yakından takip edilecek. Zayıf PMI verileri risk iştahını baskılayabilecekken, dirençli bir görünüm piyasalara destek sağlayabilir. Haftanın bir diğer önemli başlığı ise Çarşamba günü açıklanacak Fed tutanakları olacak. Son toplantıda üyeler arasındaki görüş ayrılıklarının öne çıktığı dikkate alındığında, tutanakların para politikası patikasına ilişkin ayrışmayı teyit etmesi olası görünüyor.

Asya piyasaları ve Çin verileri zayıf görünümü destekliyor… Asya piyasalarında da haftaya zayıf görünüm hâkim. Çin’de nisan ayına ilişkin sanayi üretimi, perakende satışlar ve yatırım verilerinin beklentilerin altında kalması, ekonomide iç talebin henüz güçlü bir toparlanma göstermediğine işaret ediyor. Petrol fiyatlarındaki yükselişin enerji ithalatçısı ülkelerde maliyet baskısını artırması ve tahvil faizlerindeki yükselişin riskli varlıklara olan ilgiyi azaltması küresel piyasalarda temkinli fiyatlamayı destekliyor.

TL varlıklar: Enflasyon ve kur beklentilerinde yukarı yönlü revizyon…

TCMB Piyasa Katılımcıları Anketi’ne göre yıl sonu enflasyon beklentisi %27,53’ten %28,94’e yükseldi. 12 ay sonrası TÜFE beklentisi %23,39’dan %23,82’ye çıkarken, yıl sonu USD/TL beklentisi 51,23 seviyesinden 51,57’ye revize edildi. TCMB’nin önümüzdeki ilk iki toplantısında politika faizini sabit tutacağına yönelik beklenti korunuyor. Bugün yurt içinde TÜİK Tüketici Güven Endeksi, işgücü istatistikleri ve TCMB Ticari Gayrimenkul Fiyat Endeksi verileri takip edilecek.

Döviz piyasası: Güçlü USD teması korunuyor… Orta Doğu kaynaklı jeopolitik risklerin petrol fiyatlarını yukarı taşıması ve küresel tahvil piyasalarında satış baskısının devam etmesiyle ABD doları majör para birimleri karşısında güç kazandı. Euro %0,1’in üzerinde değer kaybıyla 1,1609 seviyesine gerilerken, sterlin 1,3305 seviyesinden işlem gördü. Avustralya doları %0,4 düşüşle 0,7121 seviyesine çekilirken, dolar endeksi 99,393 seviyesinde dengelendi. Yen tarafındaki zayıflık ise Japonya’dan olası müdahale beklentilerini canlı tutuyor.

BIST 100: Güne negatif eğilimle başlanmasını bekliyoruz… BIST 100 endeksi son işlem gününü %1,89 düşüşle 14.367,60 seviyesinden tamamlarken, haftalık kayıp %4,61’e ulaştı. Bankacılık endeksi %2,60, sanayi endeksi ise %1,30 geriledi. Küresel faizlerdeki yükseliş, petrol fiyatlarının 100 USD üzerinde kalıcı seyri ve ABD-İran ateşkes sürecine ilişkin belirsizlikler endeks üzerinde baskı yaratmaya devam ediyor. Bu çerçevede Borsa İstanbul’un güne negatif eğilimle başlamasını bekliyoruz. Yükselen küresel faizler ve petrol fiyatları özellikle yüksek dış finansman ihtiyacı, enerji maliyeti duyarlılığı ve döviz bazlı maliyet baskısı taşıyan sektörler üzerinde baskı yaratabilir. Buna karşılık, enerji fiyatlarındaki yükselişten görece fayda sağlayabilecek rafineri/petrokimya ve döviz geliri güçlü şirketlerde ayrışma görülebilir.

Teknik görünüm: 14.000–14.100 bölgesi kritik destek olarak izleniyor… Teknik olarak 14.000–14.100 bölgesi üzerinde kalıcılığın korunması önemli görünürken, risk algısında normalleşme için ilk aşamada 14.500, ardından 15.000 üzerinde kapanış izlenmeli. Yukarı yönlü hareketlerde 14.440, 14.512, 14.583, 14.655 ve 14.727 direnç; aşağı yönlü hareketlerde ise 14.296, 14.224, 14.152, 14.080 ve 14.005 destek seviyeleri takip edilebilir. Kısa vadede yatırımcılar açısından defansif bilanço yapısı, güçlü nakit akışı, düşük kaldıraç ve ihracat/döviz geliri desteği olan şirketlerin daha dirençli kalabileceğini düşünüyoruz.

Genel Değerlendirme: Küresel piyasalarda haftaya risk iştahının zayıf başladığını görüyoruz. Orta Doğu kaynaklı jeopolitik riskler ve Hürmüz Boğazı’ndaki normalleşmenin gecikmesi petrol fiyatlarını yukarı taşırken, enerji fiyatlarındaki yüksek seyir enflasyon ve para politikası beklentileri üzerinden tahvil faizlerinde satış baskısını artırıyor. Bu çerçevede Borsa İstanbul’da güne negatif eğilimle başlanmasını bekliyoruz.

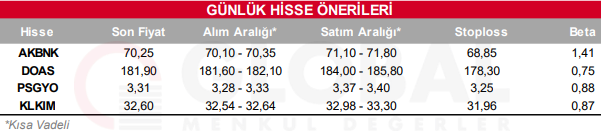

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul