Piyasa Görüşü

Günaydın. Bugünkü ana gündem maddesi saat 15.30’da açıklanacak ABD Nisan ayı TÜFE verisi. Piyasa beklentisi manşet enflasyonun yıllık bazda %3,7 olması, çekirdek enflasyonun ise %2,6’dan %2,7’ye hafif yükselmesi yönünde. Geçen ay manşetteki sıçramanın neredeyse tamamı enerji kaynaklıydı; bu kez de benzer bir tablo bekleniyor. Jeopolitik cephede İran’ın ABD’nin barış teklifine verdiği, yaptırımların kaldırılması ve Hürmüz üzerindeki rolünün tanınması gibi koşulları öne süren yanıt müzakere zemininin kırılganlığını koruduğuna işaret ediyor. Perşembe günü gerçekleşecek Trump-Xi görüşmesi bu süreçte belirleyici olabilecek kritik bir başlık olarak öne çıkıyor.

Öte yandan dün BİST şirketleri için bilanço açıklama sürecinin son günüydü; seans sonrasında çok sayıda şirket 1Ç26 finansal sonuçlarını kamuoyuyla paylaştı. Şirket bazlı gelişmelerin bugün sektörel rotasyona ve portföy yeniden konumlanmasına zemin hazırlayabileceğini göz önünde bulundurmak gerekiyor.

Küresel piyasalarda bu sabah risk iştahı karışık. Saat 08.00 itibarıyla S&P 500 vadelileri yatay seyirle 7.421, Euro Stoxx 50 CFD %1,28 kayıpla 5.843 puandan işlem görüyor. Nikkei 225 vadelileri %1,76 ekside 62.630 puanda seyrediyor. Emtia cephesinde Brent petrol %4,70 yükselişle 104,96 dolara ulaşırken ons altın yatay seyirle 4.713 dolardan el değiştiriyor.

BIST-100 endeksinde bu sabah yatay/sınırlı satıcılı bir açılış bekliyoruz. Dün endeks gün içinde 15.205 puana kadar çıkarak tüm zamanların zirvesini yeniledi; kapanış ise %0,47 artışla 15.134 puandan gerçekleşti. Teknik görünümde 15.000 psikolojik destek konumunu korurken yukarıda 15.200 kısa vadeli direnç olarak izlenecek.

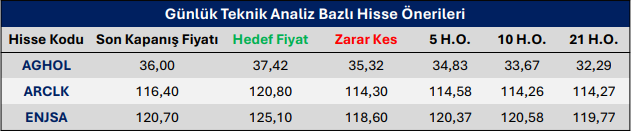

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni