Piyasa Özeti

ABD tarafında Dow Jones %0,02 artışla 49.609,16 seviyesinde yatay pozitif kapanırken, S&P 500 %0,84 yükselişle 7.398,93 seviyesine, Nasdaq 100 ise %2,35 artışla 29.234,99 seviyesine çıktı; S&P 500’de bilgi teknolojileri sektörü öne çıkarken Akamai Technologies, Sandisk, Micron Technology ve Intel gibi teknoloji/yarı iletken hisseleri yükselişi destekledi.

Avrupa’da ise STOXX Europe 600 %0,69 düşüşle 612,14, DAX %1,32 düşüşle 24.338,63, FTSE 100 %0,43 düşüşle 10.233,07 seviyesinde kapandı. Avrupa’da sigorta sektörü zayıf seyrederken Rheinmetall savunma sanayii hissesi %9,18 düşüşle DAX ve STOXX Europe 600 üzerinde baskı yarattı; buna karşın iletişim alanında faaliyet gösteren BT Group %6,59 yükselişle FTSE 100’e pozitif katkı sağladı.

Yeni haftaya başlarken Trump’ın İran’ın yanıtını “kabul edilemez” bulması ve İran Ordu Sözcüsü’nün ABD yaptırımlarına uyan ülkelerin Hürmüz Boğazı’ndan geçişte sorun yaşayacağını söylemesi petrol ve jeopolitik arz riski kanalını canlı tutuyor.

Asya’da AI kaynaklı işlem iştahı Kore ve Çin donanım/yarı iletken hisselerini destekliyor; Kospi %5,29 yükselirken Hansol Technics %30 artışla öne çıktı, CSI 300 %1,14 yükseldi ve bilgi teknolojileri sektörü liderlik etti.

Çin’de Nisan TÜFE %1,2 ile %0,9 beklentiyi, ÜFE %2,8 ile %1,8 beklentiyi aştı; enerji fiyatları ve AI bağlantılı teknoloji talebi üretici fiyatları üzerinden reflasyon algısını güçlendirdi.

Çin’in Trump’ın 13-15 Mayıs Pekin ziyaretini teyit etmesi ve Trump-Xi zirvesinde İran, tarifeler, nadir toprak elementleri, Boeing uçakları, soya fasulyesi ve AI çipleri başlıklarının gündeme gelmesi, ticaret ve teknoloji hisseleri için olası algı kanalı olarak izlenecek.

ABD vadeli endeksleri bu sabah %0,1-%0,2 aralığında ekside, ABD 10 yıllık faizi %4,36, Dolar Endeksi 98,1, ons altın 4.680USD civarında; Brent tarafında Trump’ın İran teklifini reddetmesiyle yükselen petrol, risk algısını sınırlı negatif tutuyor.

Türkiye tarafında Nisan enflasyonunun %4,18’e hızlanması, Mart ihracatındaki %6,4 düşüş ve ithalattaki %8,4 artış, cari açık ve kur politikası tartışmasını öne çıkarıyor; bugün açıklanacak Mart cari denge verisi için beklenti -9,55 milyar USD seviyesinde bulunuyor. Enerji maliyetleri ve Hürmüz kaynaklı arz riski cari açık üzerinden risk primi algısını artırabilir, buna karşın TCMB Başkanı Fatih Karahan’ın fiyat istikrarı vurgusu ve sıkı para politikası mesajı TL varlıklarda politika çıpasını koruyan unsur olarak izleniyor.

BIST 100 endeksi Cuma günü 15.167,10 ile rekor seviyeyi gördükten sonra %0,15 artışla 15.062,65 seviyesinde kapandı; haftalık bazda ise %4,29 yükselişle 15.000 üzerinde ilk hafta kapanışını yaptı. Endekste 52 hisse yükselirken 44 hisse geriledi; demir-çelik sektöründen Ereğli Demir Çelik %7,22 yükselişle en güçlü pozitif katkıyı sağladı, savunma teknolojileri tarafında Altınay Savunma %9,99 ile en güçlü artışı kaydetti. Negatif tarafta Destek Finans Faktoring %9,98 düşüşle finansal hizmetler, Oyak Çimento %5,36 düşüşle çimento, Pasifik Eurasia %5,58 düşüşle lojistik, Şok Marketler %6,93 düşüşle perakende ve TAV Havalimanları %2,07 düşüşle havacılık tarafında baskı yarattı. Teknik olarak 14.880-15.000 destek bölgesi üzerinde kısa vadeli görünüm yukarı korunurken, 15.000 üzerinde kalıcılık rekor tazeleme eğilimi açısından önemli; 15.150 üzerinde 15.250, 15.375 ve 15.500 hedef/dirençler olarak izlenecek. 14.880-15.000 destek bölgesi altında ise 14.630 diğer bir destek seviyesine kadar derin bir alan bulunmakta. Mevcut haber akışı ve teknik görünüm çerçevesinde endeksin haftaya yatay bir seyirle başlamasını bekliyoruz.

Genel Değerlendirme: Küresel piyasa görünümünde ana tema, AI kaynaklı bilanço ve büyüme algısının jeopolitik petrol riskini şimdilik dengelemesi; ancak Fed Finansal İstikrar Raporu’nda jeopolitik riskler ve petrol şokunun finansal istikrara yönelik önemli endişeler arasında yer alması, risk primi kanalının göz ardı edilmemesi gerektiğine işaret ediyor. Pimco’nun yatırım direktörünün Fed’in faiz artırabileceğini düşünmesi ve Goldman Sachs’ın Fed’den faiz indirimi beklentisini ötelemesi, faiz kanalı üzerinden özellikle yüksek çarpanlı teknoloji hisseleri için dengeleyici risk oluşturuyor. Yerel tarafta BIST 100’de tarihi kapanış ve teknik momentum korunurken, cari açık, enerji maliyetleri ve TCMB Enflasyon Raporu fiyatlamanın ana belirleyicileri olacak; buna rağmen güçlü hisse bazlı ayrışma, endeks içinde bilanço ve tema seçiciliğinin sürebileceğine işaret ediyor.

Günün Veri Gündemi: Bugün yurtiçinde Mart cari denge verisi ve HMB Nisan Bütçe Gerçekleşmeleri, ABD’de İstihdam Eğilim Endeksi, Mevcut Konut Satışları ve Mevcut Konut Satışları % Aylık Değişim izlenecek; Takvim tarafında Trump’ın 13-15 Mayıs Çin ziyareti, Perşembe günü TCMB Enflasyon Raporu ve Cuma günü TCMB piyasa katılımcıları anketi izlenecek. Ayrıca ABD-İran haber akışı, Hürmüz Boğazı geçişleri ve hanta virüs kaynaklı sağlık/ulaşım haberleri yakından takip edilecek.

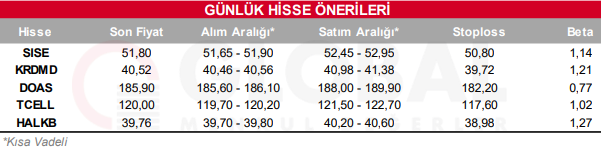

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul