Piyasa Görüşü

Günaydın. Dün akşam saatlerinde ABD ve İran arasındaki gerilimin yeniden tırmandığına işaret eden gelişmeler gündeme geldi. Haberlere göre taraflar arasında sınırlı çaplı karşılıklı askeri müdahaleler yaşandı; Trump ise ateşkesin yürürlükte olduğunu ve müzakerelerin sürdüğünü vurguladı. Hafta başından bu yana barış beklentisiyle %7’nin üzerinde gerileyen Brent petrol bu sabah güçlü bir toparlanma kaydediyor. Gelişmelerin seyri ve bugün gün açıklanacak ABD Nisan tarım dışı istihdam verisi bugünkü ana gündem maddelerini oluşturuyor. ABD’deki işgücü piyasasının “düşük işten çıkarma, düşük işe alım” dengesini koruduğu bu ortamda piyasa beklentisi 65 bin kişilik artış yönünde; işsizlik oranının ise %4,3’te sabit kalması öngörülüyor. Güçlü bir veri Fed faiz artırım beklentilerini besleyeceğinden, yatırımcıların ılımlı bir rakamı tercih edeceği değerlendirilebilir. Küresel piyasalarda bu sabah risk iştahı sınırlı negatif. Saat 08.00 itibarıyla S&P 500 vadelileri %0,34 kayıpla 7.380, Euro Stoxx 50 CFD %1,06 düşüşle 5.903 puandan seyrediyor. Asya tarafında Nikkei 225 vadelileri %0,16 ekside 62.540 puanda işlem görüyor. Emtia cephesinde gece yaşanan gelişmelerle Brent petrol %3,65 yükselişle 101,27 dolara geri dönerken, ons altın %1,01 kayıpla 4.710 dolar seviyesinde işlem görüyor. ABD 10 yıllık tahvil faizi ise 4 baz puan yükselerek %4,39’a ulaştı. BIST100 endeksinde bu sabah satıcılı bir açılış bekliyoruz. Dün endeks gün içinde 15.050 puan ile tüm zamanların zirvesini yeniledikten sonra %0,82 yükselişle 15.040 puandan bir kez daha rekor kapanış yaptı. Gece saatlerinde tırmanan jeopolitik gerilim ve küresel risk iştahındaki bozulma kısa vadeli görünümü zorlaştırıyor. Teknik açıdan 15.050 puan tüm zamanların zirvesi ve kısa vadeli direnç olarak izlenecekken, olası geri çekilmelerde 14.800-14.900 bandı ilk destek bölgesi olarak öne çıkıyor.

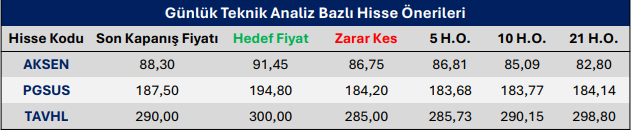

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni