BIST100 endeksinin güne pozitif bir başlangıç yapmasını bekliyoruz. Haziran vadeli BIST30 kontratı akşam seansını 72 puan artıda tamamladı.

BIST100 endeksinde 14.811, 14.625, 14.495 gap (boşluk) ve 14.424 seviyeleri destek olarak öne çıkarken, 15.043 üzerinde 15.410 ve 15.567 direnç seviyeleri olarak izlenmektedir. Önceki zirve seviyesi olan 14.621’e doğru geri çekilmelerin normal karşılanması gerektiğini düşünüyoruz.

Swap piyasasında, Fed’in faiz indirimlerine başlamadan önce gelecek yılın Nisan ayına kadar faiz artırımı ihtimali %50’nin üzerinde fiyatlanıyor.

Trump, İran konusunda zaman çizelgesine ilişkin bir soruya “bir hafta” yanıtını verdiğini belirtirken, İran’ın nükleer silaha sahip olmamayı kabul ettiğini söyledi. İran Dışişleri Bakanlığı Sözcüsü, ABD’nin savaşı sona erdirmeye yönelik önerisinin incelendiğini ve yanıtın arabulucu Pakistan üzerinden iletileceğini açıkladı. ABD basınında iki tarafın anlaşmaya yakın olduğuna dair haberler yer alırken, Pakistan da bu iddiaları doğruladı.

VAKBN, 1Ç26’da solo bazda piyasa beklentisine paralel 15,0 milyar TL net kâr açıkladı. Net kâr çeyreksel bazda %46, yıllık bazda ise %25 gerileyerek özkaynak kârlılığının %18,4 seviyesine inmesine neden oldu. Net faiz gelirleri, ağırlıklı olarak TÜFE’ye endeksli menkul kıymet gelirlerindeki deüşük değerleme etkisi nedeniyle çeyreksel bazda %19 daraldı. Önümüzdeki çeyreklerde TÜFE’ye endeksli kıymet gelirlerinde yukarı yönlü revizyon alanı bulunuyor. TL kredi-mevduat makası çeyrek içinde 1,6 puan iyileşme gösterdi. Ücret ve komisyon gelirleri çeyreklik bazda yatay seyrederken, operasyonel giderler özellikle promosyon kaynaklı personel giderlerinin etkisiyle %12 arttı. Net risk maliyeti 1Ç26’da 164 baz puan olarak gerçekleşti. Bu seviye, 2025 yılı gerçekleşmesi olan 128 baz puanın üzerinde olsa da bankanın yıl sonu öngörüsüne uyumlu görünüyor.

TTKOM, 1Ç26’da piyasa beklentisi olan 6,4 milyar TL’nin üzerinde, 10,5 milyar TL net kâr açıkladı. Net kâr, 1Ç25’teki 6,7 milyar TL seviyesine göre artış gösterdi. Net satış gelirleri 1Ç26’da yıllık bazda %9 artarak 64,9 milyar TL’ye ulaştı (beklenti: 64,4 milyar TL). UFRYK 12 hariç gelirler ise 1Ç26’da yıllık %6 arttı. FAVÖK, 1Ç26’da 27,4 milyar TL ile piyasa beklentisi olan 26,6 milyar TL’nin üzerinde gerçekleşti. FAVÖK marjı yıllık bazda 3 puan artarak %42,3’e yükseldi ve 2025 yılındaki %41,0 FAVÖK marjının üzerine çıktı. Net borç/FAVÖK oranı ise bir önceki çeyrekteki 0,60x seviyesinden hafif artarak 0,99x’e yükseldi.

SAHOL, 1Ç26’da beklentilere paralel olarak TL 318 milyon net kâr açıkladı. Şirket, geçen yılın aynı döneminde TL 3,85 milyar net zarar açıklamıştı. Daha düşük finansman giderleri ve parasal kayıplardaki azalma net kârlılığı olumlu destekledi. Bankacılık segmenti destekleyici olmaya devam ederken, net faiz marjındaki iyileşme çeyrek boyunca sürdü. Banka dışı FAVÖK marjı ise yıllık bazda 100 baz puan artışla %11,9’a yükseldi. Bu iyileşmede; elektrik üretim ve dağıtım tarafındaki güçlü görünüm, ABD’de devreye alınan ek güneş enerjisi kapasitesi ve uluslararası çimento hacimleri, yenileme pazarında toparlanan lastik talebi ve kompozit segmentindeki olumlu ürün karması etkili oldu. Holding solo net nakit pozisyonu 1Ç26’da TL 13,5 milyar’a yükseldi. Banka dışı net borç/FAVÖK oranı 1,7x seviyesinde gerçekleşerek şirketin 2,0x politika eşiğinin altında kalmaya devam etti.

TUPRS, 1Ç26’da TL 3,71 milyar net kâr açıkladı (konsensüs: TL 3,81 milyar). Şirket, geçen yılın aynı döneminde TL 127 milyon net kâr açıklamıştı. Dalgalı makroekonomik koşullara rağmen kapasite kullanım oranı %95’e ulaşarak 2017’den bu yana en güçlü ilk çeyrek seviyesini gördü (1Ç25:

%83). Bu durum satış hacimlerini de destekledi. Şirket çeyrek boyunca 6,8 milyon ton üretim gerçekleştirirken, satış hacmi yıllık bazda %15 arttı (yurt içi satışlar: +%20, ağırlıklı olarak motorin satışları kaynaklı). Orta Doğu’daki aksaklıklar, geçici rafineri kapanışları ve ürün ile ham petrol akışındaki kısıtlamalar marjları desteklemeye devam etti. Net rafineri marjı 1Ç25’teki USD 4.1/varil ve 4Ç25’teki USD 8.6/varil seviyelerinden USD

9.4/varile yükseldi. FAVÖK marjı 40 baz puan artışla %6,5’e çıktı (konsensüs: %6,9). Net nakit pozisyonu yıl sonundaki TL 62,7 milyar seviyesinden TL 74,7 milyar’a yükseldi. Yönetim, 2026 yılı için %95-100 kapasite kullanım oranı, 29 milyon ton üretim, 30 milyon ton satış hacmi ve USD 6-7/varil net rafineri marjı öngörüyor.

PETKM, 1Ç26’da TL 306 milyon net kâr açıkladı (konsensüs: TL 79 milyon). Şirket, geçen yılın aynı döneminde TL 3,37 milyar, bir önceki çeyrekte ise TL 5,78 milyar net zarar açıklamıştı. Etilen-nafta makası çeyreksel bazda %36 artışla ton başına USD 214’e yükseldi. İran-İsrail çatışmasının yarattığı arz darboğazı nedeniyle Platts endeksi son beş yıllık ortalamasının üzerine çıkarken, endeks çeyreksel bazda %22 arttı. Şirket çeyrek boyunca 601 bin ton brüt üretim gerçekleştirirken kapasite kullanım oranı %65 oldu. Fiyatlama tarafındaki olumlu fark ve stok etkisi sayesinde FAVÖK yeniden pozitife döndü. FAVÖK marjı %1,5 olarak gerçekleşti (konsensüs: %1,1). Net borç çeyreksel bazda USD 33 milyon azalarak USD 1.04 milyar’a geriledi.

Bugün BRSAN, BIZIM, DOHOL ve SOKM finansallarını açıklayacak.

SOKM için konsensüs beklentisi TL 76.0 milyar hasılat, %0,7 FAVÖK marjı ve TL 344 milyon net zarar yönündedir.

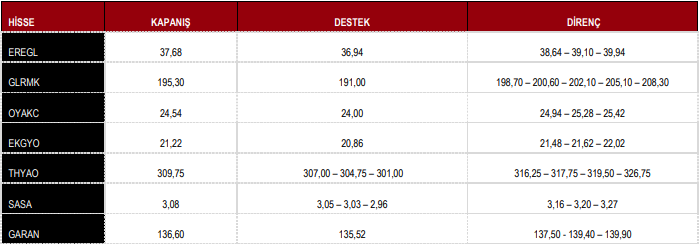

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %2,91 yükseliş ile 14.917 puandan tamamladı.

DESTEK 14.625 14.495 14.424 14.212

DİRENÇ 15.043 15.410715.567 16.132 16.671

Kaynak: ICBC Yatırım Günlük Bülten