Piyasa Özeti

ABD’de Dow Jones %1,24 artışla 49.910,59, S&P 500 %1,46 artışla 7.365,12 ve Nasdaq %2,03 artışla 25.838,94 seviyesinde kapandı; S&P 500 ve Nasdaq 100 rekor seviyelere ulaştı. ABD’de sanayi ve büyük teknoloji öne çıkarken, çip üreticisi AMD %18,64, AI sunucu üreticisi Super Micro Computer %24 yükseldi; enerji sektörü Brent’in %7,83 düşüşle 101,27 USD/varile gerilemesiyle baskılandı.

Avrupa’da Stoxx Europe 600 %2,22 artışla 623,25, DAX %2,12 artışla 24.918,69 ve FTSE 100 %2,15 artışla 10.438,66 seviyesinde kapanırken, CAC 40 %2,94 artışla Avrupa endeksleri içinde en güçlü performansı gösterdi. Avrupa’da bankacılık ve seyahat hisseleri öne çıkarken, Air France-KLM %9,6 yükseldi; jet yakıtı arzı kaynaklı rahatlama beklentisi seyahat sektörünü desteklerken enerji hisseleri geriledi.

ABD-İran arasında tek sayfalık mutabakatın değerlendirildiği, Trump’ın “çok verimli görüşmeler” sonrası anlaşmayı “çok muhtemel” gördüğü ve İran’ın zaman çizelgesi için “bir hafta” ifadesini kullandığı haber akışı, Hürmüz Boğazı’nın kademeli açılması ve ABD ablukasının kaldırılması ihtimali üzerinden petrol ve enflasyon baskısını azaltabileceği için hisse ve tahvil rallisini destekledi.

Buna karşın İran’ın öneriyi incelediğini ve cevabı Pakistan’a ileteceğini açıklaması, CNN’in yanıtın Perşembe günü arabuluculara verilebileceğini bildirmesi ve Trump’ın anlaşma olmazsa bombardımanın daha yüksek seviyede yeniden başlayabileceği tehdidi, iyimserliğin kırılgan kalmasına neden oldu.

Çin’in Hürmüz’ün acilen açılması çağrısı, Trump’ın Çin ziyareti tamamlanana kadar İran konusunda “diplomatik atılım” beklediğine ilişkin Axios haberi, ABD’den AB’ye tarife uyarısı ve AB müzakerecilerinin ABD ticaret anlaşmasında uzlaşma sağlayamaması, risk algısında ticaret ve jeopolitik belirsizlik başlıklarını canlı tuttu.

Ayrıca ABD özel sektör istihdamının Nisan’da 109bin artarak 2025 başından beri en güçlü artışı kaydetmesi, Fed’in aceleci faiz indirimi sinyali vermemesini destekleyen bir veri olarak öne çıktı.

Asya’da bugün sabah görünüm pozitif; Nikkei’nin %6 yükselişi ve ilk kez 63.000 seviyesine ulaşması, KOSPI’nin %1,8 artması, Samsung’un %20 rallisi ve AI-hafıza çipleri teması bölgesel iştahı destekledi.

Öte yandan OPEC üretiminin savaş nedeniyle Nisan ayında son 36 yılın en düşük seviyesine gerilemesi enerji arz riski başlığını tamamen ortadan kaldırmadı.

ABD ve Avrupa vadelileri yatay/pozitif açılışa işaret ederken, DXY 98,02 ile 98,50 referansının altında, VIX 17,38 ile 18’in altında, ABD 10 yıllık tahvil faizi %4,354 ile

%4,40’ın altında, altın 4.685-4.721,25 USD bandında ve gümüş 77,50-78,285 USD bandında güçlü seyretti; bu tablo küresel risk iştahında iyileşmenin korunduğuna işaret ediyor.

Yurt içerisinde BIST 100 dün işlemlere 181,49 puan ve %1,25 artışla 14.677,26 seviyesinden başladı, 14.625,69-15.043,57 bandında hareket etti ve %2,91 artışla 14.917,43 seviyesinde kapanarak TL bazında rekor kapanış gerçekleştirdi.

ABD-İran anlaşmasına yönelik haber akışı ve Brent’teki düşüş, Türkiye’nin enerji ithalatçısı konumu nedeniyle risk primi algısını desteklerken, BIST’te 15.000 üzerinin test edilmesini sağladı. Yükselişin genele yayılması dikkat çekti; BIST 100’de 83 hissenin primle kapanması, likidite-akış kanalının güçlü çalıştığını gösterdi.

Sektörel bazda XBANK %4,42 ve XUSIN %2,06 yükseldi; en çok artan sektör endeksleri spor, bankacılık ve metal eşya-makina olurken, en çok düşenler Kobi-Sanayi ve finansal kiralama-faktoring oldu.

Teknik olarak 14.880 pivot, 15.050-15.280-15.500 hedef/direnç, 14.750-14.610 destek olarak izlenecek. Ana senaryoda 14.750 ve 14.600 bölgesi üzerindeki kalıcılık ve ABD-İran haber akışının destekleyici kalması halinde alıcılı eğilim korunabilir. Açılış eğilimi pozitif beklenirken, kısa vadede bankacılık, enerji maliyeti düşüşünden faydalanabilecek ulaştırma/perakende ve güçlü haber akışı taşıyan sanayi hisseleri öne çıkabilir.

Genel Değerlendirme: Küresel ve yerel piyasaların ortak teması, Hürmüz kaynaklı enerji arz riskinin geçici olarak azalabileceği beklentisi üzerinden risk iştahının toparlanması oldu. Petrol fiyatlarındaki düşüş enflasyon ve faiz kanalı üzerinden tahvil alımlarını desteklerken, zayıf DXY ve düşük VIX hisse senetlerinde geniş tabanlı toparlanmayı besledi. Buna karşın ABD-İran mutabakatının henüz kesinleşmemesi, İran’ın yanıtının beklenmesi, Trump’ın askeri tehditleri ve ABD-AB ticaret anlaşmazlığı, fiyatlamaların negatif haber akışına hassas kalabileceğini gösteriyor. Yerelde BIST’in rekor kapanışı, küresel iyimserliğin TL varlıklara güçlü yansımasını gösterirken, teknik olarak 15.000 çevresindeki kalıcılık kısa vadeli yatırımcı davranışı açısından belirleyici olacak.

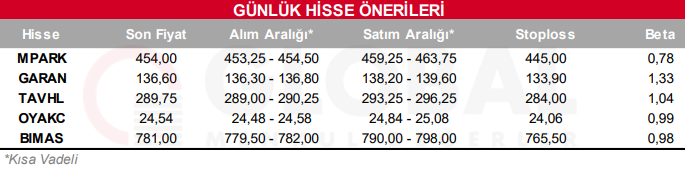

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul