Piyasa Özeti

ABD’de jeopolitik arz riski ve faiz kanalı fiyatlamayı baskıladı; Dow Jones %1,13 düşüşle48.941,90, S&P 500 %0,41düşüşle7.200,75, Nasdaq 100 %0,21 düşüşle 27.651,82 seviyesinde kapandı. S&P 500’de Temel Malzemeler sektörü öncülüğünde 10 sektör gerilerken, Amazon’un lojistik hizmetini genişletmesi UPS ve FedEx gibi taşımacılık hisselerinde baskıyı artırdı; buna karşın enerji tarafı petrol rallisi nedeniyle pozitif ayrışan ana tema oldu.

Avrupa’da Stoxx Europe 600 %0,99düşüşle605,51, DAX %1,24düşüşle23.991,27, CAC 40 %1,71düşüşle7.976,12 kapanırken, FTSE 100 resmi tatil nedeniyle işlem görmedi; otomotiv tarifesi başlığı Avrupa risk algısını zayıflatırken, AB’nin Trump’ın otomobil tarifesi adımına karşı aksiyon sinyali ve sınırlı itidal çağrısı regülasyon kanalını öne çıkardı.

Hürmüz Boğazı ablukası, ABD ve İran’ın Körfez’de karşılıklı ateş açması, İran’ınBAE’ye füze saldırısı, Trump’ın Güney Kore gemisine saldırı açıklaması ile ABD’nin donanma gemisinin vurulmadığını duyurması ve ABD’nin Çin ile müttefikleri Hürmüz operasyonuna çağırması, petrolü Brent tarafında 114,44 USD ve dört yıl zirvesine yakın seviyelerde tuttu.

Goldman’ın küresel petrol stoklarının 8 yılın en düşük seviyesinde olduğuna ilişkin değerlendirmesi de arz sıkışıklığı algısını destekledi.

IMF Başkanı Georgieva’nın savaşın 2027’ye kadar sürmesi halinde çok daha kötü sonuçlarla karşı karşıya kalacağımız uyarısı, büyüme ve enflasyon algısı üzerinden risk primini canlı tuttu; Ayrıca ECB başkanlarından Nagel ve Kazimir’in Haziran’da faiz artırımı ihtimaline dair mesajları faiz kanalını güçlendirdi.

Asya’da Japonya, Çin ve Güney Kore tatil nedeniyle kapalıyken, Hang Seng %1,32düşüşle25.750,40 seviyesine geriledi; finans sektörü baskı altında kalırken Li Ning şirketi tüketim tarafındaki zayıflığın örneği oldu. Buna karşın Avustralya’da enerji hisseleri petrol yükselişiyle pozitif ayrışırken, Maden ve Northern Star gibi altın madencileri yüksek tahvil faizi ve güçlü USD temasından olumsuz etkilendi.

ABD vadelileri yatay, Avrupa vadelileri karışık görünürken; DXY 98,50, VIX 18,29, ABD 10 yıllık faizi %4,432, 30 yıllık faiz %5 üzeri, altın 4.500USD üzerinde fakat baskılı,gümüş72,50USD üzerinde ve Brent’in güçlü seyri küresel risk algısının temkinli kaldığını gösteriyor.

Yurt içinde Nisan TÜFE’nin aylık %4,18 ile yaklaşık %3,3 konsensüsün üzerinde gelmesi ve yıllık TÜFE’nin %30,87’den %32,37’ye yükselmesi, faiz kanalı ve enflasyon beklentileri üzerinden TL varlıklarda temkinli fiyatlamayı artırdı. Cumhurbaşkanı Erdoğan’ın enflasyonla mücadelede iradede gerileme

olmadığı mesajı ve Citi’nin yıl sonu enflasyonu yaklaşık %30 seviyesinde gördüğüne ilişkin haber akışı piyasaya etkisi açısından bugün izlenecek.

BIST100 haftaya 14.506 seviyesinden başladı, gün içinde 14.321–14.544 bandında hareket etti ve %0,51 düşüşle 14.369,61 seviyesinde kapandı. Beklenti üzeri TÜFE ve Hürmüz kaynaklı riskler bankacılık hisselerinde satış baskısını artırırken, XBANK %2,80 geriledi; AKBNK %3,48, YKBNK %3,24, THYAO %2,43, BIMAS %1,55 ve SISE %3,89 endeksi aşağı çeken başlıca hisseler oldu. Sanayi endeksi %0,25 pozitif ayrışırken, savunma şirketi ASELS %2,74, transformatör üreticisi ASTOR %2,20 ve demir çelik üreticisi EREGL %1,99 yükselerek endeksteki kaybı sınırladı. Teknik görünümde 14.240-14.200 ve 14.100 destek, 14.480–14.550 ve 14.610 direnç bölgeleri öne çıkıyor; ana senaryoda bu desteklerin korunması yatay dalgalı görünümü destekleyebilir, alternatif senaryoda 14.200 altı kapanışlar satış baskısını artırabilir. Açılış tarafında yatay eğilim beklenirken, kısa vadede savunma, enerji-ekipman, demir çelik ve güçlü bilanço beklentisi taşıyan sanayi hisseleri endeks içi seçicilikte öne çıkabilir.

Genel Değerlendirme: Küresel tarafta Hürmüz merkezli jeopolitik arz riski, petrol ve tahvil faizleri üzerinden riskli varlıkları baskılarken; ABD’de güçlü kâr beklentileri, YZ yatırımları ve teknoloji hisselerindeki bilanço teması satışların daha sınırlı kalmasına yardımcı oluyor. Buna karşın enerji maliyetlerindeki yüksek seyir ve faizlerin daha uzun süre yüksek kalabileceğine yönelik algı, küresel risk iştahını sınırlayan ana unsur olarak öne çıkıyor. Avrupa’da otomotiv tarifelerine ilişkin haber akışı ek bir risk başlığı yaratırken, yurt içinde beklenti üzeri TÜFE verisi TCMB’nin faiz indirim alanını daraltarak özellikle bankacılık hisseleri üzerinde baskı oluşturdu. BIST100’de ise savunma, enerji-ekipman ve demir çelik gibi seçili sanayi hisseleri endeksin genel zayıflığını sınırladı. Ana tema, risk iştahının tamamen bozulmadığı ancak yatırımcı davranışının daha seçici ve haber akışına daha duyarlı hale geldiği bir piyasa yapısına işaret ediyor.

Günün Veri Gündemi: Bugün Euro Bölgesi’nde ECB Başkanı Lagarde’ın konuşması, ABD’de Ticaret Dengesi, Nisan Ayı Hizmet ve İmalat PMI, Mart Ayı Yeni Konut Siparişleri, Mart Ayı JOLTS ve API Haftalık Ham Petrol Stokları izlenecek. Takvim tarafında CHP Kurultay davası 6 Mayıs’ta, Fed Başkanı Powell’ın görev süresinin sona ermesi 15 Mayıs’ta izlenecek.

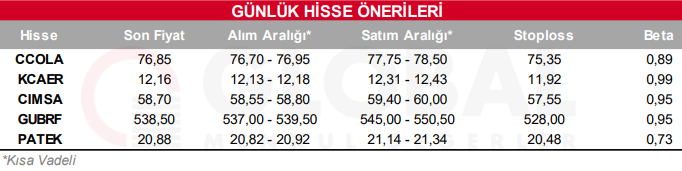

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul