Haftalık Strateji

Yurtiçinde Enflasyon Verisi Odakta…

ABD’de geçen hafta piyasaların odağında Fed faiz kararı, GSYİH ve çekirdek PCE verileri yer aldı. Fed, politika faizini %3,75 seviyesinde sabit bırakırken, kararın büyük ölçüde oy birliğiyle alınmasına rağmen sınırlı da olsa görüş ayrılıklarının öne çıkması dikkat çekti. Karar metni, enflasyon risklerine karşı temkinli duruşun korunduğunu gösterirken, piyasalarda para politikasına ilişkin belirsizliklerin devam ettiği algısını güçlendirdi.

Enflasyon tarafında açıklanan çekirdek PCE verisi yıllık %4,3 ile beklentilerin üzerinde gelerek fiyat baskılarının güçlü kaldığını ortaya koydu. Bu veri, enflasyonda kalıcılığın sürdüğüne işaret ederken, Fed’in sıkı duruşunu destekleyen en önemli başlıklardan biri oldu. Büyüme tarafında ise GSYİH verisi öne çıktı. ABD ekonomisi yılın ilk çeyreğinde yıllıklandırılmış bazda %2,0 büyüyerek beklentilerin belirgin şekilde üzerinde gerçekleşti. Özellikle iç talep kaynaklı bu güçlü performans, ekonomik aktivitenin dirençli kaldığını gösterdi. Diğer veriler tarafında, işgücü piyasası genel olarak güçlü seyrini korudu. İşsizlik başvurularının 4 haftalık ortalaması 207,5 bin seviyesine gerilerken, ADP istihdam artışı sınırlı yavaşlama sinyali verse de pozitif bölgede kalmaya devam etti. Konut fiyat endeksinde ise yıllık artış hızının yavaşladığı görüldü.

Genel olarak geçen hafta açıklanan veriler, ABD ekonomisinde güçlü büyüme ile birlikte enflasyon baskılarının sürdüğü bir tablo ortaya koyarken, bu görünüm tahvil faizleri ve dolar tarafında yukarı yönlü baskıyı destekledi.

Bilanço tarafında ise geçen hafta ABD piyasaları açısından yoğun bir bilanço dönemi geride kaldı. Özellikle teknoloji devlerinin açıkladığı sonuçlar öne çıkarken, genel olarak şirketler beklentileri aşsa da piyasa tepkileri sınırlı kaldı. Alphabet pozitif ayrışırken, Meta, Amazon ve Microsoft tarafında daha zayıf fiyatlamalar görüldü. Apple ise güçlü finansallar açıklayarak olumlu tarafta öne çıkan şirketlerden biri oldu.

Jeopolitik cephede 27 Nisan – 3 Mayıs haftasında jeopolitik cephede ana tema, müzakerelerde çıkmaz ve artan belirsizlik oldu. Hafta başında ABD–İran görüşmeleri yeniden tıkanırken, tarafların pozisyonlarında geri adım atmaması diplomatik sürecin ilerlemesini zorlaştırdı. İran’ın üç aşamalı barış planı sunmasına rağmen ABD tarafının bu teklifi yeterli bulmaması, müzakerelerin somut ilerleme kaydetmesini engelledi. Özellikle nükleer konunun hangi aşamada ele alınacağına ilişkin görüş ayrılıkları belirleyici oldu. Trump cephesinden gelen sert açıklamalar ve Hürmüz Boğazı’na ilişkin söylemler, gerilimin tamamen sona ermediğine işaret ederken, askeri opsiyonların masada kalmaya devam ettiği mesajı verildi. Bu süreçte CENTCOM’un olası yeni operasyon planları üzerinde çalıştığına yönelik haber akışı dikkat çekti.

Haftanın en dikkat çekici gelişmesi ise Trump’ın Kongre’ye gönderdiği mektup oldu. Mektupta çatışmaların sona erdiği ifade edilse de, aynı zamanda İran’ın tehdit oluşturmaya devam ettiğinin vurgulanması, sahadaki risklerin tam olarak ortadan kalkmadığını gösterdi. Genel olarak haftaya bakıldığında, savaşın resmi olarak sona erdiği mesajlarına rağmen diplomatik sürecin kırılgan olduğu ve jeopolitik risklerin canlı kalmaya devam ettiği bir tablo öne çıktı. Bu görünüm, özellikle enerji fiyatları ve küresel risk iştahı üzerinde belirleyici olmaya devam ediyor.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 98,16 seviyesinde %0,38 düşüşle tamamladı. ABD 10 yıllık tahvil getirileri haftayı % 4,378 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif şekilde fiyatlandı. Haftalık bazda Dow Jones Industrial %0,55 değer kazanırken; S&P 500 %0,91 ve Nasdaq 100 %1,49, değer kazandı. Ons altın geçtiğimiz haftayı %2 düşüş ile 4.614 dolardan tamamlarken, Ons gümüş ise haftayı %0,45 düşüşle 75,36 dolardan tamamladı. Brent petrol ise haftayı %2,7 yükselişle 108,17 dolardan tamamladı.

ABD’de bu hafta veri gündemi yoğun seyrederken, özellikle işgücü piyasası, PMI verileri ve dış ticaret dengesi öne çıkıyor. İstihdam tarafında haftalık işsizlik başvuruları ve işsizlik oranı takip edilecek. 4 haftalık ortalama başvuruların 207 bin 500 seviyesine gerilemesi işgücü piyasasında sıkı görünümün sürdüğünü gösterirken, işsizlik oranının %4,3’e düşmesi dayanıklılığı teyit etmişti. Buna karşın katılım oranındaki zayıflama ve geniş tanımlı işsizlikteki artış, dengelenmenin henüz tam sağlanmadığını ortaya koyuyor.

Aktivite tarafında PMI verileri öne çıkıyor. Öncü verilerde bileşik PMI’ın 52 seviyesine yükselmesi ekonomik aktivitede toparlanmaya işaret ederken, hizmet PMI’ın 51,3 ile büyüme bölgesinde kalması bu görünümü destekledi. Ancak ISM hizmet PMI’daki gerileme, hizmet sektöründe ivme kaybına işaret ediyor. Yeni siparişlerdeki yavaşlama ve süren fiyat baskıları dikkat çekiyor. Dış denge tarafında ticari işlemler dengesi izlenecek. Son veride ticaret açığı 57,3 milyar dolar seviyesine yükselirken, ithalatın güçlü seyri dış denge üzerindeki baskının sürdüğünü gösterdi. ADP istihdam verisi ve tüketici enflasyon beklentileri de haftanın diğer başlıkları arasında yer alıyor. ADP verisinin güçlü seyri istihdam tarafındaki dayanıklılığı desteklerken, enflasyon beklentilerinin %3,4’e yükselmesi fiyat baskılarının tamamen ortadan kalkmadığını gösteriyor.

Bilanço tarafında ise S&P 500 şirketlerinden yaklaşık 120’den fazla firmanın ilk çeyrek sonuçlarını açıklaması beklenirken, özellikle teknoloji ve yapay zekâ odaklı şirketler (AMD, Arm, Super Micro), tüketim tarafı (Disney, McDonald’s, Shopify) ve finansal/fintech şirketler (PayPal, Coinbase) yakından izlenecek. Bilançolar tarafında ana odak, talep görünümünün gücü, yapay zekâ yatırımlarının sürdürülebilirliği ve tüketici harcamalarındaki eğilim olacak.

Yurt içinde geçen hafta veri akışında işsizlik oranı ve dış ticaret dengesi öne çıkan başlıklar oldu. Mart ayına ilişkin işsizlik oranı %8,1 seviyesinde gerçekleşerek önceki aya göre geriledi ve beklentilerin altında kaldı. Bu görünüm, işgücü piyasasında sınırlı da olsa bir iyileşmeye işaret ederken, istihdam tarafındaki toparlanmanın henüz güçlü bir ivmeye dönüşmediği değerlendiriliyor. Dış ticaret tarafında ise Mart ayı ticari işlemler dengesi yakından takip edildi. Dış ticaret açığı 11,3 milyar dolar seviyesine yükselerek geçen yılın aynı dönemine göre genişleme kaydetti. İthalatın özellikle enerji ve ara malı kaynaklı güçlü seyri dikkat çekerken, ihracatta görülen daralma açığın büyümesinde belirleyici oldu. Bu görünüm, dış dengede baskının sürdüğüne ve küresel talep koşulları ile enerji fiyatlarının etkisinin devam ettiğine işaret etti.

Öte yandan ekonomik güven endeksi Nisan ayında 96,4 seviyesine gerileyerek hem önceki aya hem de beklentilere göre düşüş kaydetti. Veri, tüketici ve reel sektör tarafında güven kaybının sürdüğünü ve ekonomik aktiviteye ilişkin temkinli görünümün korunduğunu gösterdi.

Bilanço tarafında ise bankacılık sektöründe güçlü kârlılık dikkat çekerken, Akbank ve Garanti BBVA’nın beklentilerin üzerinde net kâr açıklaması sektörün pozitif ayrışmasına katkı sağladı. Sanayi tarafında Aselsan’ın güçlü gelir ve FAVÖK performansı öne çıkarken, havacılıkta THY’nin zarardan kâra geçmesi dikkat çekici bir toparlanmaya işaret etti. Buna karşılık bazı sanayi şirketlerinde zayıf kârlılık görünümü sektörel ayrışmayı artırdı. Genel olarak, açıklanan bilançolar piyasa içinde şirket bazlı hareketlerin belirginleştiği bir haftaya işaret etti.

Yurt içinde bu hafta veri gündeminin odağında TÜFE ve ÜFE verileri yer alıyor. Nisan ayına ilişkin TÜFE verileri haftanın en kritik başlığı olacak. Mart ayında aylık enflasyon %1,94 ile belirgin şekilde yavaşlarken, yıllık enflasyon %30,87 seviyesine gerileyerek dezenflasyon sürecinin sürdüğüne işaret etmişti. Açıklanacak Nisan verisi, bu yavaşlamanın kalıcı olup olmadığı ve fiyatlama davranışlarının seyri açısından belirleyici olacak.

ÜFE tarafında ise Mart ayında aylık artışın %2,30’a gerilemesi maliyet baskılarında sınırlı bir normalleşmeye işaret etmişti. Nisan ayında açıklanacak veri, üretici fiyatları kaynaklı baskıların devam edip etmediğini ve tüketici enflasyonuna olası geçişkenliği görmek açısından kritik olacak. Aktivite tarafında İstanbul Sanayi Odası PMI verisi izlenecek. Mart ayında 47,9 seviyesinde kalarak daralma bölgesinde seyreden endeks, sanayi tarafında zayıf talep koşullarının sürdüğünü göstermişti. Yeni veri, üretim ve talep koşullarındaki toparlanma sinyallerinin güçlenip güçlenmediğini ortaya koyacak. Ayrıca sanayi üretimi verisi de takip edilecek olup, son dönemde görülen sınırlı toparlanmanın devam edip etmediği izlenecek.

Bilanço tarafında Koç Holding, Sabancı Holding, Turkcell ve Pegasus gibi büyük ölçekli şirketlerin finansalları öne çıkarken; Ford Otosan, Tofaş, Migros ve Anadolu Efes gibi sanayi ve tüketim şirketlerinin sonuçları sektörel görünüm açısından belirleyici olacak. Bankacılık tarafında karşılık giderleri ve marjlar izlenirken, sanayi şirketlerinde maliyet baskıları ve enflasyon muhasebesinin etkileri ön planda olacak.

Piyasalarda Bu Hafta

ABD’de bu hafta Mart ayına ilişkin Ticari İşlemler Dengesi takip edilecek. Son veride ticaret açığı 57,3 milyar dolar seviyesine yükselirken beklentilerin altında kalmıştır. İhracatta artış sürerken ithalatın güçlü seyri dış denge üzerinde baskı oluşturmaya devam etmektedir. Açıklanacak yeni veri, dış talep koşulları ve küresel ticaret görünümü açısından önemli sinyaller verecektir.

ABD’de bu hafta Nisan ayına ilişkin S&P Küresel PMI verileri takip edilecek. Öncü verilerde bileşik PMI 52 seviyesine yükselerek ekonomik aktivitede toparlanmaya işaret ederken, hizmetler PMI da 51,3 ile genişleme bölgesinde kalmıştır. Detaylarda hizmet sektörünün büyümeye katkısı sürerken, maliyet baskıları ve fiyat artışlarının devam ettiği görülmektedir. Açıklanacak final veriler, büyümenin gücü ve enflasyonist baskıların seyri açısından önemli sinyaller verecektir.

ABD’de bu hafta Nisan ayına ilişkin ISM Hizmet PMI takip edilecek. Son veride endeks 56,1’den 54 seviyesine gerileyerek hizmet sektöründe ivme kaybına işaret etmiştir. Detaylarda iş aktivitesi ve yeni siparişlerde yavaşlama dikkat çekerken, fiyat baskılarının sürdüğü görülmektedir. Açıklanacak veri, hizmet sektörünün momentumuna ve enflasyonist baskıların seyrine ilişkin önemli sinyaller verecektir.

ABD’de bu hafta ADP İstihdam Değişimi takip edilecek. Son verilerde istihdam artışı 62 bin kişi ile beklentilerin üzerinde gerçekleşirken, iş gücü piyasasında dayanıklılığın sürdüğüne işaret etmiştir. Sektörel dağılımda hizmetler öncülüğünde artış dikkat çekerken, imalat tarafında zayıflık öne çıkmaktadır. Açıklanacak yeni veri, istihdam piyasasının seyri ve Fed’in para politikası beklentileri açısından önemli olacaktır.

ABD’de bu hafta İşsizlik Başvuruları 4 Haftalık Ortalaması takip edilecek. Son verilerde 4 haftalık ortalama başvuruların 207 bin 500 seviyesine gerileyerek iş gücü piyasasında sıkı görünümün korunduğuna işaret ettiği görülmektedir. Başvurulardaki sınırlı geri çekilme, istihdam piyasasında belirgin bir bozulma olmadığını göstermektedir. Açıklanacak yeni veriler, iş gücü piyasasının momentumuna ve Fed’in politika beklentilerine yönelik sinyal verecektir.

ABD’de bu hafta Nisan ayına ilişkin Tüketici Enflasyon Beklentileri takip edilecek. Bir yıl sonrası enflasyon beklentileri son veride %3,4 seviyesine yükselerek yukarı yönlü eğilime işaret etmiştir. Detaylarda özellikle enerji fiyatlarındaki artışın beklentileri yukarı çektiği, benzin fiyatı beklentilerinde belirgin yükseliş olduğu görülmektedir. Gıda ve kira kalemlerinde de yüksek seyir korunurken, uzun vadeli beklentilerin görece daha sınırlı hareket ettiği izlenmektedir. Açıklanacak veri, enflasyon beklentilerinin çıpalanma derecesi ve Fed’in politika patikasına ilişkin sinyal üretmesi açısından kritik olacaktır.

ABD’de bu hafta Nisan ayına ilişkin İşsizlik Oranı takip edilecek. Son açıklanan veride işsizlik oranı %4,4’ten %4,3’e gerileyerek beklentilerin altında gerçekleşmiştir. Detaylarda işsiz sayısında düşüş ve istihdam edilen kişi sayısında artış dikkat çekerken, işgücüne katılım oranında sınırlı bir gerileme gözlenmiştir. Bununla birlikte geniş tanımlı işsizlik oranındaki yükseliş, işgücü piyasasında tam anlamıyla dengelenmenin henüz sağlanmadığına işaret etmektedir. Açıklanacak veri, işgücü piyasasının gücüne ve ücret-enflasyon dinamiklerine yönelik sinyal üretmesi açısından Fed’in politika görünümü üzerinde belirleyici olacaktır.

Almanya’da bu hafta Nisan ayına ilişkin S&P Küresel PMI verileri takip edilecek. Son verilerde bileşik PMI 48,3’e, hizmet PMI ise 46,9 seviyesine gerileyerek ekonomik aktivitede daralmaya işaret etmiştir. Özellikle hizmet sektöründe talep zayıflığı ve yeni siparişlerdeki düşüş dikkat çekerken, maliyet kaynaklı fiyat baskılarının sürdüğü görülmektedir. Açıklanacak veriler, Euro Bölgesi ekonomisinde toparlanmanın seyri açısından kritik olacaktır.

Almanya’da bu hafta Nisan ayına ilişkin final S&P Küresel İmalat PMI izlenecek. Öncü veride 52,2’den 51,2 seviyesine gerileyen endeks, imalat sektöründe büyümenin sürdüğüne ancak ivme kaybı yaşandığına işaret etmişti. Detaylarda yeni siparişlerdeki zayıflama ve jeopolitik belirsizliklerin üretim görünümünü baskıladığı görülürken, maliyet ve fiyat tarafındaki yukarı yönlü baskılar dikkat çekmektedir. Açıklanacak final veri, bu yavaşlamanın kalıcılığı ve sektörün genel görünümü açısından belirleyici olacaktır.

Euro Bölgesi’nde bu hafta Nisan ayına ilişkin S&P Küresel PMI verileri takip edilecek. Son verilerde bileşik PMI 48,6 seviyesine gerileyerek bölge genelinde ekonomik aktivitenin yeniden daralma bölgesine geçtiğine işaret etmiştir. Hizmet PMI tarafında da zayıflama dikkat çekerken, talep koşullarındaki bozulma ve artan maliyet baskılarının faaliyet görünümünü olumsuz etkilediği görülmektedir. Açıklanacak veriler, büyüme görünümü ve ECB’nin politika patikasına ilişkin beklentiler açısından belirleyici olacaktır.

Euro Bölgesi’nde bu hafta Nisan ayına ilişkin S&P Küresel İmalat PMI final verileri takip edilecek. Öncü veride 51,6’dan 52,2 seviyesine yükselen endeks, imalat sektöründe toparlanmanın güç kazandığına işaret etmişti. Detaylarda üretim ve yeni siparişlerdeki artış öne çıkarken, jeopolitik gelişmelerin etkisiyle maliyet ve tedarik tarafında baskılar sürmektedir. Açıklanacak final veri, toparlanmanın gücü ve sürdürülebilirliği açısından belirleyici olacaktır.

Euro Bölgesi’nde bu hafta Nisan ayına ilişkin Üretici Fiyat Endeksi takip edilecek. Son verilerde aylık bazda üretici fiyatlarının %0,7 gerileyerek enerji fiyatlarındaki düşüş öncülüğünde maliyet baskılarında zayıflamaya işaret ettiği görülmektedir. Yıllık bazda da üretici fiyatlarındaki düşüş eğilimi devam ederken, bu görünüm maliyet kanalıyla enflasyon baskılarının hafiflediğine işaret etmektedir. Açıklanacak yeni veriler, dezenflasyon sürecinin seyri ve ECB’nin para politikası açısından belirleyici olacaktır.

İngiltere’de bu hafta Nisan ayına ilişkin S&P Küresel İmalat PMI verileri açıklanacak. Son verilerde bileşik PMI 52,0 seviyesine yükselerek ekonomik aktivitede toparlanmaya işaret ederken, özellikle hizmet sektöründeki güçlenme dikkat çekmektedir. Bununla birlikte, talep koşullarındaki kırılganlık ve maliyet kaynaklı fiyat baskılarının sürdüğü görülmektedir. Açıklanacak veriler, büyümenin kalıcılığı ve İngiltere Merkez Bankası’nın politika görünümü açısından önemli olacaktır.

Yurtiçinde bu hafta Nisan ayına ilişkin TÜFE verileri yakından takip edilecek. Türkiye’de Mart ayında aylık enflasyon %1,94 ile önceki aya göre belirgin şekilde yavaşlarken, yıllık enflasyon %30,87 seviyesine gerileyerek beklentilerin altında gerçekleşmiştir. Detaylarda ulaştırma kalemi öne çıkarken, gıda ve bazı hizmet gruplarında daha ılımlı bir seyir gözlenmiştir. Genel görünüm, dezenflasyon sürecinin devam ettiğine işaret etmektedir. Açıklanacak Nisan enflasyonu, bu yavaşlamanın kalıcılığı ve TCMB’nin politika duruşu açısından kritik olacaktır.

Yurtiçinde bu hafta Nisan ayına ilişkin İstanbul Sanayi Odası PMI takip edilecek. Mart ayında 47,9 seviyesine gerileyerek eşik değer olan 50’nin altında kalmayı sürdürmüş ve sektörde daralmanın devam ettiğine işaret etmiştir. Zayıf talep koşulları, özellikle yeni siparişler ve ihracat tarafında belirgin yavaşlamaya neden olurken, üretim ve istihdamda da düşüş gözlenmiştir. Maliyet tarafında ise enerji ve girdi fiyatları baskı oluşturmaya devam etmektedir. Önümüzdeki dönemde PMI verisinin seyri, iç talep dengelenmesi ve ekonomik aktivitedeki toparlanma açısından kritik olacaktır.

Yurtiçinde bu hafta Nisan ayına ilişkin Yurt İçi Üretici Fiyat Endeksi izlenecek. Yurt içi ÜFE aylık artışı Mart ayında %2,30’a gerileyerek önceki aya göre sınırlı bir yavaşlamaya işaret etmiştir. Üretici fiyatlarındaki bu ivme kaybı, maliyet baskılarında kısmi bir normalleşmeye işaret ederken, tüketici enflasyonu üzerinde ileriye dönük baskının sınırlı ölçüde azalabileceğini göstermektedir.

Yurtiçinde bu hafta Nisan sanayi üretimi verisi yakından takip edilecek. Son açıklanan veride sanayi üretimi, Ocak ayındaki daralmanın ardından toparlanarak Şubat ayında hem aylık hem yıllık bazda artış kaydetmiştir. Aylık bazda %2,6’lık artış ile güçlü bir ivme yakalanırken, yıllık bazda da %2,2 büyüme gerçekleşmiştir. Detaylarda özellikle imalat sanayinde toparlanma öne çıkarken, ana metal ve kimyasal ürünler gibi sektörlerin katkısı dikkat çekmiştir. Buna karşın enerji tarafında daha sınırlı bir görünüm izlenmiştir. Genel görünüm, sanayi üretiminde dipten dönüş sinyallerine işaret ederken, önümüzdeki dönemde iç talep ve dış talep koşullarının üretim üzerindeki etkisi kritik olmaya devam edecektir.

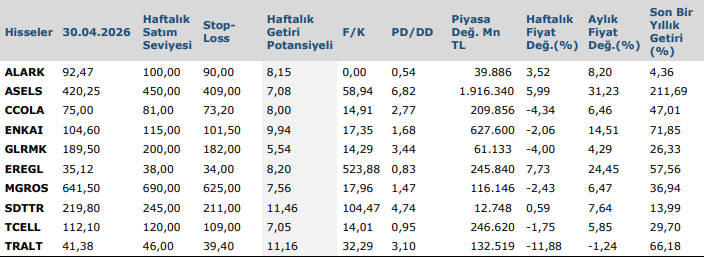

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten