Piyasa Özeti

ABD’de hisse senetleri, İran savaşını sona erdirebilecek anlaşma umudu ve güçlü teknoloji bilançoları ile haftayı pozitif tamamladı; haftalık bazda S&P 500 %0,91, Nasdaq Bileşik %1,12 ve Dow Jones %0,55 yükseldi. Cuma kapanışında ise S&P 500 yaklaşık 7.230 seviyesinde %0,30 artışla, Nasdaq Composite ve Nasdaq 100 yaklaşık %0,90 artışla rekor seviyelerde kapandı; Apple’ın güçlü beklentileri ve Alphabet öncülüğündeki yapay zeka sermaye harcaması teması teknoloji sektörünü destekledi.

Avrupa’da DAX Cuma günü %1,41 ve Stoxx Europe 600 %0,27 yükselirken, FTSE 100 %0,15 geriledi; enerji fiyatları ve faizlerin uzun süre yüksek kalabileceği algısı Avrupa’da endeksler üzerinde sınırlayıcı unsur oldu.

ABD’nin Hürmüz’de mahsur tarafsız gemileri pazartesi sabahı “Özgürlük Projesi” kapsamında çıkarmaya başlayacağını açıklaması petrol risk primini bir miktar azaltırken, İran’ın ABD müdahalesini ateşkes ihlali sayacağı açıklaması ve Trump’ın İran’ın 14 maddelik teklifini “kabul edilemez” bulması jeopolitik risk algısını devam etmesine neden oluyor.

OPEC+ tarafında yedi ülkenin üretim artışı kararı Hürmüz kapalı kaldığı sürece daha çok sembolik algılandı; Birleşik Arap Emirlikleri’nin 55 milyar USD üretim yatırımı da arz tartışmasına eklendi.

Çin’in İran bağlantılı beş rafineriye yönelik ABD yaptırımlarını tanımama talimatı ticaret ve yaptırım kanalında ek belirsizlik yaratmış durumda.

Asya’da Japonya ve Çin tatil nedeniyle kapalıyken, Kore piyasasında KOSPI %2,5 civarında yükseldi; SK Hynix ve Taiwan Semiconductor gibi yarı iletken hisseleri yapay zeka temasıyla pozitif ayrıştı.

Yurt içinde ana makro gündem enflasyon, dış ticaret ve ihracat görünümü oldu. Hazine ve Maliye Bakanı Şimşek’in ilk çeyrekte ihracatın arttığı, ikinci çeyrekte dalgalanma olabileceği mesajı ile Nisan ihracat rekoru, büyüme ve dış talep algısını desteklerken, İstanbul’da Nisan’da perakende fiyatların %3,74, toptan fiyatların

%4,32 artması ve bugün TÜİK tarafından açıklanacak TÜFE verisi faiz beklentileri açısından belirleyici başlık olarak öne çıktı.

BIST 100 Perşembe gününe %0,19 düşüşle 14.284,04 puandan başladı, 14.250,26-14.469,31 bandında işlem gördü ve %0,92 artışla 14.442,56 puandan kapandı; mali endeks %1,43, sanayi %1,06 ve hizmetler %0,73 yükselirken teknoloji %0,60 geriledi. THYAO, PASEU, SASA, ASTOR ve ASELS en çok işlem gören hisseler arasında yer aldı. Buna karşın teknoloji endeksindeki negatif ayrışma, endeks genelindeki güçlü kapanışa rağmen seçici fiyatlamanın sürdüğünü gösterdi.

Teknik olarak 14.370 üzeri görünüm olumlu kalırken, 14.500 direnci, 14.620 tarihi zirve ve 14.700 hedef direnç olarak izleniyor; 14.370 altı geri çekilmelerde 14.240 ana destek konumunda. Endeksin güne yatay bir başlangıç yapmasını bekliyoruz.

Genel Değerlendirme: Küresel ve yerel fiyatlama aynı ana eksende şekilleniyor: Hürmüz ve petrol kaynaklı jeopolitik arz riski, teknoloji ve yapay zeka kaynaklı bilanço-kâr beklentisiyle dengeleniyor. Petrolün 105 USD civarında yataylaşması ve Trump’ın gemilerin çıkarılmasına yönelik açıklaması risk iştahını desteklese de İran’ın ateşkes ihlali uyarısı, Trump’ın İran teklifini reddetmesi, risk priminin kalıcı şekilde çözülmesini sınırlıyor. Türkiye’de BIST 100’ün Nisan’da tüm zamanların en yüksek aylık kapanışına ulaşması ve dünya genelinde en fazla değer kazanan endeksler arasında ilk 10’a girmesi yerel risk iştahını güçlendirirken, enflasyon verisi ve tahvil faizlerindeki yüksek seyrin kısa vadeli pozisyonlanmada seçiciliği artırması beklenebilir.

Günün Veri Gündemi: Bugün Türkiye’de TÜİK TÜFE/ÜFE, İSO İmalat PMI ve Nisan öncü dış ticaret verileri; Almanya’da nihai imalat PMI; Euro Bölgesi’nde nihai imalat PMI ve Sentix Yatırımcı Güven Endeksi izlenecek. Hafta genelinde Türkiye’de Reel Efektif Döviz Kuru, sanayi üretimi ve Hazine nakit gerçekleşmeleri; ABD’de Hizmet PMI, ISM İmalat Dışı PMI, JOLTs, ADP İstihdam Raporu, Resmi İstihdam Raporu ve Michigan Tüketici Güven Endeksi; Çin’de hizmet PMI; Japonya’da BoJ toplantı tutanakları ve hizmet PMI takip edilecek. Ayrıca Japonya’da pazartesi, salı ve çarşamba; Çin’de pazartesi ve salı piyasalar kapalı olacak.

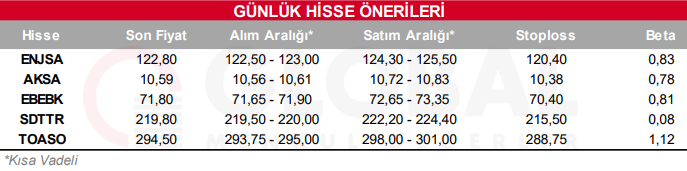

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul